国寿鑫享未来两全保险优劣势是什么?识别方法大家要记住

虽然每年的保险开门红理财计划,不像终身终额寿险那样收益提前确定白纸黑字写入合同,锁定终身,但是由于它有万能账户加持,保险公司经营稳健,净利润高,实际结算利率毫无疑问就会相对较高,对于投资保险人而言,是完全有利的。因此分析理财开门红的优缺点方法不少,具体的方法有:回本速度上、预期收益上、投保门槛上、保底利率上、实际结算利率等多个方向,我们就以这些细节方法为例,看下国寿鑫享未来两全保险优劣势是什么?感兴趣的朋友不妨一起来看看。

方法一:看产品基本信息内容

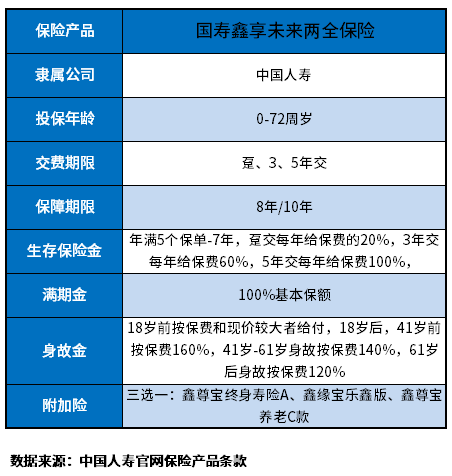

其实买任何产品都要做到心中有数,了解理财保险产品的投保规则、领取多久、如何领取、万能账户的保底利率是多少等,我们就以国寿鑫享未来两全保险为例:

这款产品的主险为两全保险,年满5个保单-7年都可以领取生存保险金,保障期限是8年,8年生存领取100%基本保额,还提供了身故金。

主险收益不领取外,可以放入国寿的万能账户进行增值(三选一),分别是鑫尊宝终身寿险A、鑫缘宝乐鑫版、鑫尊宝养老C款。

方法二:看产品主要特色是否鲜明

开门红产品的优势一般体现在:前期返还高、回本速度快、搭配万能账户实际利率高、保险公司发展经营稳健盈利能力强、以及预期收益比较高等方向上,这些方法识别产品的亮点,都是对客户自身有投保价值的。

看国寿鑫享未来两全保险优劣势是什么,主要卖点相当重要,以国寿鑫享未来两全保险产品为例:

1、保底结算利率还可以:这款产品可以搭配三款万能账户,保底利率是2.5%,市场上最低的是1.75%,最高是3%;折中--是选择和处世的最高准则,因此保底利率2.5%还是可以的;

2、实际结算利率比较高:三款万能账户中,鑫尊宝终身寿险A以往的实际结算利率在4.6%-5%之间,如果追加10万元,一年利息是在4600-5000元之间,上年度滚到下年度,还可以;

3、国寿大品牌经营较好:读懂国寿鑫享未来两全保险优劣势,其实保险公司也是一个需要权衡的点,这款产品承保公司是中国人寿,是副部央企,全国上百家保险公司,只有4家是,中国人寿就是其中一家,经营好,保费收入强,净利润多,对于万能账户实际结算利率波动小,是优势。

4、对于花甲老人友好:这款产品针对72岁的老年人也可以承保;

5、资金回笼速度相对快:市场上很多年金养老保险,是3年交费,15年以上回本,资金回笼速度特别特别慢,但是这款产品是3年交费8年期满,就是最迟8年就能回本,回本速度还是可以的,除了终身终额寿险,开门红理财保险产品主险相对承保期限短,回本就比快;

6、预期收益较为可观:

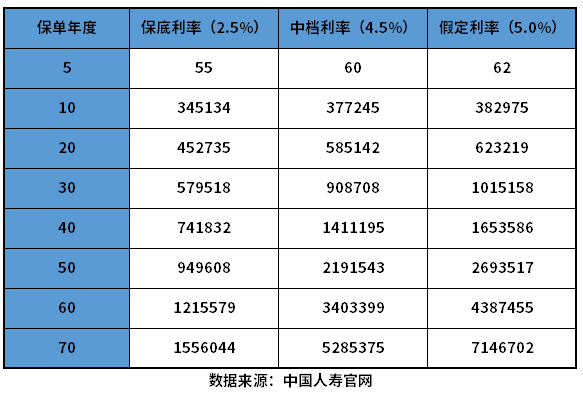

看国寿鑫享未来两全保险优劣势,预期收益是关键,假设30岁男性买鑫享未来,每年交10万,存3年,主险两全保8年,附加险搭配鑫尊宝终身寿险万能型 A 款,按照保底利率、中档利率、假定利率来计算。80岁身故,中档利率219.15万,是本金7倍,IRR值高达4%以上,还是可以的,详见预期收益现金价值表:

方法三:看产品主要不足

买理财保险了解优劣势,不足是必须做到心中有数的,这类产品的瑕疵在于万能实际利率不稳定、现金价值低等多个方面。

看国寿鑫享未来两全保险优劣势是什么,不足也要关注,以国寿鑫享未来两全保险产品为例:

1、保单权益不丰富:只提供了保单贷款、加保等属性,没有减保、减额缴清等方式;

2、投保门槛很高:最低2万元/起保,如果要搭配以往实际利率非常高的--鑫尊宝终身寿险万能型 A 款,年缴保费为10万元/起,需要客户有持续缴费的能力。

关于国寿鑫享未来两全保险优劣势是什么的内容分析就介绍到这里了,希望对大家有一定帮助。