超级玛丽7号与达尔文7号哪个好?教你几个对比方法

重疾险是我们保险计划中不可缺少的保障,能抵御大病风险,既可以用于应对高额医疗费用风险,也可以用于弥补收入损失。想要判断重疾险哪款好,可以从产品保障内容、产品价格方面进行对比。下面就以和泰人寿和国富人寿为例,看超级玛丽7号与达尔文7号哪个好?教大家几个方法。

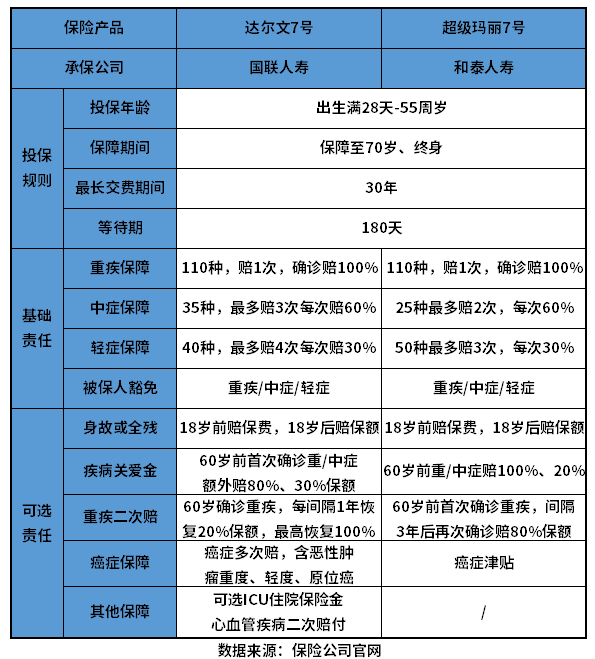

方法一:看产品的保障信息

现在市面上的重疾险产品很多,竞争激烈,产品责任也越来越丰富。很多产品不仅基础责任没有缺失的情况,并且还有不少可选责任,可供消费者们选择。对于我们来说,保障越全面的产品往往更值得考虑。下面就以超级玛丽7号与达尔文7号为例:

这两款产品的相似很高,投保规则相同,并且保障责任也差不错,先来看看这两款产品的基本信息:

超级玛丽7号与达尔文7号的保障内容都很全面,不仅基础责任没有缺失的情况,并且还有多项可选责任可灵活选择。两款产品在保障内容上的差异如下所示:

1、重疾二次赔付责任:都属于可选责任,但理赔的规则有所差异,其中达尔文7号的要求是在60岁前确诊重疾,每间隔一年保额恢复20%,最高恢复100%。而超级玛丽7号的理赔要求是在60岁前确诊重疾,间隔3年后再次确诊可赔80%保额,同种重疾也能赔(不含持续)。前者理赔间隔期更短,后者赔付间隔3年赔付比例更高。

2、疾病关爱金责任:都覆盖重疾和中症,且只要求在60岁前确诊就能赔,但超级玛丽7号的重疾额外赔付比例更高,可额外赔100%保额。达尔文7号的中症赔付比例更高,能赔30%保额。

3、恶性肿瘤保障责任:达尔文7号是癌症多次赔,包含含恶性肿瘤重度、轻度、原位癌,超级玛丽7号是癌症津贴保障。前者保障力度更强,后者更容易获赔。

4、其他可选责任:升级后的达尔文7号重疾险增加了ICU住院保险金保障,另外还可选10种心脑血管疾病二次赔付责任。

方法二:看产品价格

重疾险价格普遍较高,尤其是保长期的产品,但不同产品定价不一样。所以对比重疾险产品时,可以从产品价格上来看,在同等投保条件下,价格更便宜的产品性价比往往更高,更值得考虑。下面就以超级玛丽7号与达尔文7号为例:

保费试算条件:保额选择50万,保障期间为终身保费按30年交,不含可选责任,30岁人群投保达尔文7号和超级玛丽7号重疾险,其价格如下所示:

1、达尔文7号重疾险:30岁男性5250元/年,30岁女性4885元/年;

2、超级玛丽6号重疾险:30岁男性5300元/年,30岁女性4935元/年。

两款产品价格差异不大,在同类产品中都具备明显的价格优势,性价比不错。

关于超级玛丽7号与达尔文7号哪个好的问题就讲到这里了,希望以上内容对你有所帮助。