平安御享财富23年金险值得买吗?这些方法也能判断

各家保险公司每年10月份左右,都会提供一款短期理财,搭配万能账户以后,更适合长期持有的开门红计划,其实每家保险公司这类产品看似差不多,但是实际收益差别还是有的。如何区分这类开门红年金计划值得不值得买,方法一看前期返还高、方法二看搭配万能实际利率稳定不稳定、方法三看产品的投保要求,我们从这几个方法来区分一下平安御享财富23年金险值得买吗,感兴趣的朋友不妨一起来看看。

方法一:看前期返还高不高

这些年来,保险开门红障期限都很短,搭配万能账户,主险返还的钱没有领取进入万能账户继续复利增值,这个账户是保终身。但是如果前期返还钱高,要么可以拿返还的钱抵交保费,要么资金周转不足,前提到手的钱也会比较宽裕,不用保单贷款或退保。

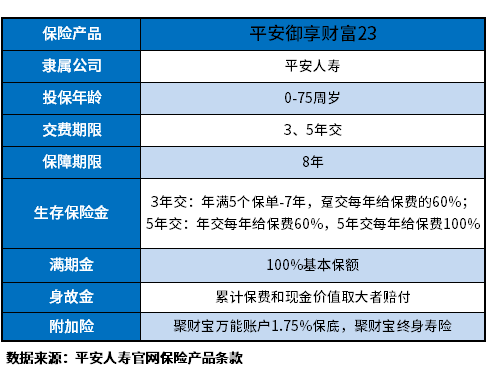

看平安御享财富23年金险值得买吗,也是如此,考虑看前期返还高不高,以平安御享财富23年金险计划为例:

平安开门红产品,保短期的产品保8,不分红,都可以附加聚财宝万能账户,实现资金二次增值,假设30岁成年人,年交10万,存5年。主险的前期返还如下:

1、生存金:35-37周岁,每年领取100%已交保费,每年领取10万元;

2、满期金:38岁一次性领取100%基本保额,即将23.85万;

3、万能账户:第二次增值。

也就是说主险是年金险,从第五年开始返还生存金如果不领取,会自动进入万能账户,5年交费,可以每年领取10万,还可以。

方法二:看产品的投保要求

其实买理财保险产品除了收益率、资金回笼的速度、产品特色外,看值得不值得买的标准,还有投保要求,需要结合自身需求来决定。

看平安御享财富23年金险值得买吗,投保要求也是关键,以平安御享财富23款产品为例:

平安御享财富23款产品的起保点是最低5万元起,这样的起付线承保,其实是需要客户有很强的交费能力的,一般普通工薪族没有这样的缴费能力。

方法三:看搭配万能实际利率稳定不稳定

买开门红保险产品不是为了拿保底利率,严格意义上而言,就是为了实际利率,但是实际利率有赌的成份在里面,未来的事情谁能说的清楚,从理论上而言,一旦保险公司理财利率降到保底利率,说明保险公司经营状况比较担忧,而以往的实际利率结合本身保险公司的情况比较重要。

看平安御享财富23年金险值得买吗,这点也很重要,以平安御享财富23款产品为例:聚财宝万能账户稳健是平安的一个“利器”,长期保持在5%。

如果持有中长期,平安的万能账户素来预期收益不低,公司实力算是行业内较强的之一,

万能利率稳定。

关于平安御享财富23年金险值得买吗的内容分析就介绍到这里了,希望对大家有一定帮助。