重疾险排名前十的保险公司,你都选对了吗?

重疾险作为投保客户最喜欢的险种之一,一下子解决了大病过后的康复费、日常生活开销、工作损失等隐形支出,给人很大的帮助。但是基于重疾险疾病定义的专业性和复杂性,牵扯的细节多,缴费时间长且高,很多人不清楚如何选择,纷纷都咨询过重疾险排名前十的保险公司,为此今日我们整理了一些个人需求,以供大家参考。

其实严格意义上来说,是并没有重疾险排名前十的保险公司的,完全是看个人需求结合来看的,有些有了健康保障,只需要加大重疾保额即可,有些人担心大病过后买不了重疾险了,需要多次赔付型重疾险,总之需求不一样,选择的方式不一样。我们通过以下方法来识别一下。

方法一:从各项指标均衡角度看

其实提起重疾险排名前十的保险公司,作为性价比且高,疾病定义宽松,且各方买基础保障均衡的产品,就不得不说以下几款产品了:

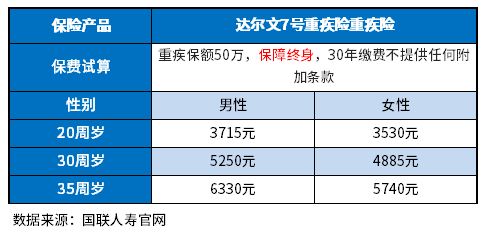

1、国富人寿达尔文7号:达尔文7号也是国富人寿旗下的一款产品,国富人寿总部在北京,疾病定义宽松,原位癌和早期癌症各赔付一次外,中症赔付优于同类产品,可以赔付60%保额,价格上特别友好,费率情况如下,在同类产品中比较有优势:

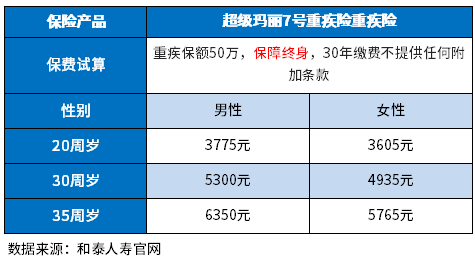

2、和泰人寿超级玛丽7号:就是之前的超级玛丽6号重疾险,疾病定义宽松,选择保终身,30年交费,不带身故责任情况下,有一定价格优势,这款产品是和泰人寿旗下,总部在山东,组册资本15亿元,综合偿付、核心偿付能力和风险综合评级都符合保监会标准,价格如下:

方法二:价格便宜且兼顾加大重疾保额角度

3、人保健康福保20年和30年版:这款产品基础保障全面,且很大的特点在于可以分期每个月付款,这是很多产品达不到的,30岁买50万分30年交保70岁,每个月只要350元,杠杆很搞,适合加大重疾保额;

4、国富人生无忧人生2022款:只有重疾可选,身故、轻症、中症、癌症多次赔付都是可选,如果在有健康保障的基础上,加大重疾保额,最高4-40岁的人群可以 买90万,满足高保额需求,侧重点在于性价比特别高,女性30岁保50万买到70岁,分30年交,一年2400元出头,性价比绝绝子;

方法三:从健康告知宽松的角度看

其实买重疾险,要承保的进去才更好,对于一些身体有疾病的人群而言,重疾险排名前十的保险公司,就要选择健康告知或者是智能核保宽松的产品,以下几款产品比较好:

5、人保寿险i无忧:i无忧基础保障全面,提供了轻、中症、重疾、身故保障,还有轻中症豁免,60岁前患重疾额外赔50%保额,还可选恶性肿瘤多次赔,保障全面。

这款产品还包含就医绿道,包含专家门诊、手术安排、快速住院这些实用服务,就医方便。

最重要的是健康告知宽松,对于乙肝、乳腺人群比较友好;

6、达尔文易核版2021:这款产品是阳光人寿旗下的一款重疾险产品,在智能核保方面,投保条件确实要相对宽松,2级高血压、糖尿病、乙肝大三阳、肺结节等均有机会加费承保。

阳光人寿成立于2007年,在全国各地都有分支机构,总部在深圳市,注册资本达到了183.42亿元,这款产品基础保障全面,但是不足是只固定保终身,且捆绑身故,价格上略高一点。

方法四:从性价比兼顾多次赔付角度看

7、昆仑健康阿波罗2号:提起重疾险排名前十的保险公司,阿波罗2号值得一提,在赔付次数上,多次赔付的重疾险好于单次赔付的产品,这款产品不分组最多赔3次,都是轻症赔付30%,不分组最多赔3次;中症赔付60%,不分组最多赔2次,优于同类产品,且价格上比较接地气,详见:

50万保额,保终身,30年交费,20岁男女缴费是男4260元、女3605元;30岁男女缴费为男5955元、女4895元,价格媲美单次赔付型重疾险。

方法五:从组合优势角度看

大公司投保的好处在于医疗险和重疾险可以一起投保,解决一劳永逸,高额医疗靠医疗险解决,隐形费用术后康复、工作损失由重疾险解决,这类组合投保优势必须满足“大小医疗险组合续保稳定性好”,“网点分支机构多,理赔方便快捷”。那么提起重疾险排名前十的保险公司,不妨考虑:

8、平安人寿:御享福重疾险(平安福的接替者)+附加优享人生医疗(拓展自费药,保证续保5年)+平安E生保长期医疗险(保证续保20年费率可调);

9、新华人寿:新华多倍守护重疾险+附加住院尊悦医疗险(保证续保10年)+附加康健华尊医疗险(保证续保10年),可选国际部、VIP住院计划;

10、泰康人寿:乐享健康双惠成人重疾险+附加泰康住院医疗险(保证续保3年)+泰康健康尊享2021款(保证续保20年),还能选择VIP、国际部住院,享受尖端医疗环境,且社保抵扣免赔。

关于重疾险排名前十的保险公司的内容分析就介绍到这里了,希望对大家有一定帮助。