国寿2023鑫享未来靠谱吗?试试这些方法判断

开门红保险产品是各大保险公司最关注的“头等大事”,一年的业绩就是靠它来实现大部分,而对于投资客户而言,从长远来看,投保普通的理财保险IRR值收益是不如开门红的。但是识别一款开门红计划靠谱性,判断的方法有很多,比如说第一看承保保险公司(净利润、偿付能力)、第二看产品的回本速度、第三看产品现金价值,我们就以国寿的开门红为例,看下国寿2023鑫享未来靠谱吗,感兴趣的朋友不妨一起来看看。

方法一:看承保公司整体详情

其实买理财保险,和人身保障产品还是有一定区别的,人身保障型产品依据条款办事,和保险公司其实关系并不算太大,而理财保险虽然主险的利益明确,领多少,多久领,条条框框都明确好了,不会“逗霸”,但是如果附加万能账户的话,承保公司经营情况,就要特别关注了,对于万能账户实际结算利率波动是有影响的。

看国寿2023鑫享未来靠谱吗,看承保公司整体详情细节比较重要,以鑫享未来两全保险公司为例:

1、承保公司:中国人寿;

2、净利润:国内寿险行业上百家,国寿目前保费收入排到行业第一,净利润行业第二,财富世界500强排名排到第40位,经营稳健;

3、偿付能力:简单点来说,偿付能力充足率越高,说明一家公司的的破产概率越低。 以偿付能力充足率 100 为例,专业解释是:未来一年这家保险公司破产的概率小于 0.05%。

保监会的规定是满足“核心偿付不低于50%、综合偿付比低于100%,风险综合为B”三个条件就行,国寿2022上半年,综合偿付能力充足率为235.56%,核心偿付能力充足率为169.05%,综合评级为A级。

因此综合上述情况而言,无需担心国寿2023鑫享未来靠谱吗。

方法二:看预期收益情况

买理财产品就是为了收益,如果预期收益很一般的产品,其实是可以直接换一个了,这也是权衡产品可靠性的一个方法。

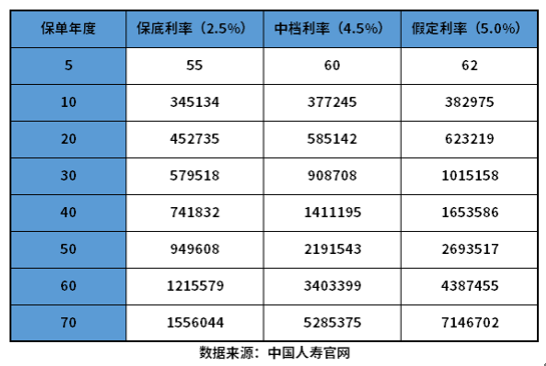

看国寿2023鑫享未来靠谱吗,预期收益是一个很好的衡量环节,以国寿鑫享未来两全保险为例,3年交,每年交10万,两全主险保8年,附加万能账户A款,保终身,预期现金价值情况如下:

也就是说30岁投保,经过60年复利,保底是可以领取121.54万,中档利率下可以获取340.33万,万能账户目前实际结算利率按照后续不变的情况下,预期收益获取438.74万。以上均为演示参考。

关于国寿2023鑫享未来靠谱吗的内容分析就介绍到这里了,希望对大家有一定帮助。