欧美经济放缓,出口回落,启动内需

文:任泽平团队

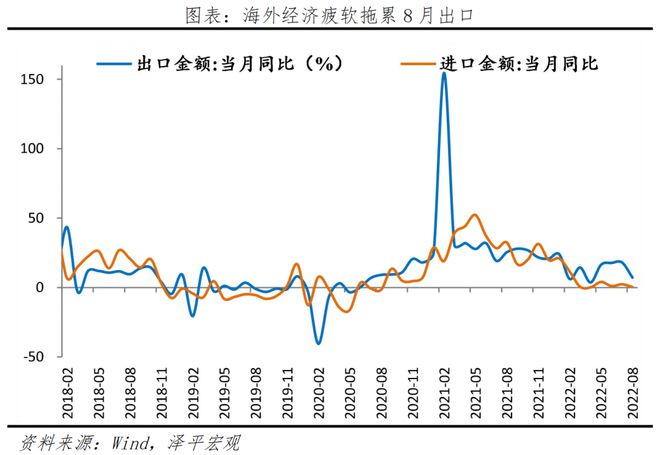

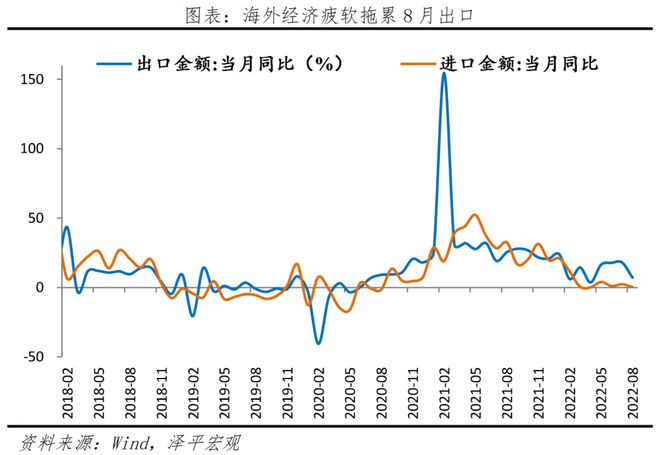

8月出口(以美元计价)同比增长7.1%,前值增18%;进口增长0.3%,前值增2.3%;贸易顺差793.9亿美元,前值1012.6亿美元。

1外需下行,加大力度启动内需重要性上升

1、8月出口(以美元计价,下同)同比增长7.1%,低于预期、但韧性较强,在一定程度上反映中国在全球的产业链优势。此次出口回落主要有两方面原因,一是,欧美制造业PMI已经回落至50%左右,外需放缓;二是,前期积压订单的影响基本消退,7月出口交货值增速回落至9.8%。

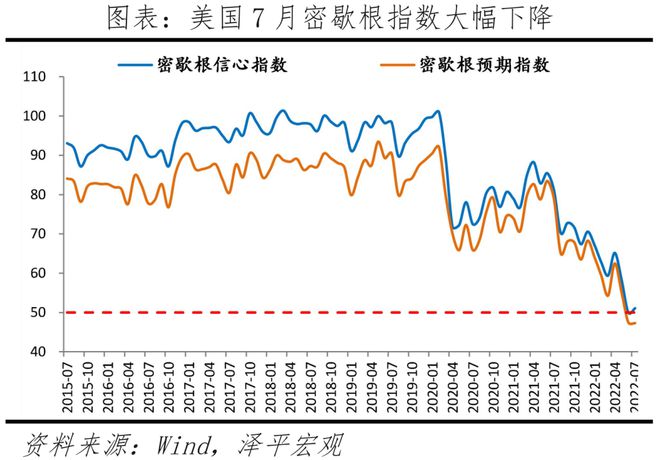

2、美国经济环比下行。服务业复苏接力商品消费的动能不足;房地产销售环比下行、库存上升。失业率、劳动参与率均上升,可以看出紧缩的货币政策对居民资产负债表形成了一定的压制作用,提升了居民的工作意愿。全球央行会议,鲍威尔鹰派发言、表达对于压制通胀的决心;金融条件收紧或压制美国内需。

3、欧洲或先于美国衰退。欧元区和英国当前正承受严重滞胀、金融收紧、资本外流压力。近期欧央行宣布加息与并推出反碎片化工具,抗通胀意志坚定。但与美国不同,欧元区需求本就疲软,金融收紧更是雪上加霜。

4、贸易顺差793.9亿美元,较上月回落218.7亿美元。近期人民币出现下跌的现象,截至2022年9月6日,美元兑人民币(CFETS)6.97。我们认为,对于这种情况不必过度担忧,本轮人民币兑美元贬值,核心是美元周期带来的全球非美元货币汇率浮动,人民币相对于一篮子货币仍然坚挺;央行自9月15日起下调金融机构外汇存款准备金率2个百分点,预计释放约191亿美元外汇。稳汇率根本上靠稳增长、稳信心,空中加油,以及长期金融市场改革,尊重市场规律。

2 出口:外需疲软拖累出口

8月出口同比增长7.1%,前值增18%,两年复合增速15.9%。主因欧美制造业PMI扩张放缓、贸易收缩,以及积压订单基本释放。

具体来看,一是受国际地缘因素、海外经济放缓、以及欧洲部分地区能源供应链受阻等影响,外需疲软。8月前20日韩国出口金额同比3.9%,1-8月累计同比16.2%,2021年全年同比32.4%。美国Markit制造业PMI为51.5%,小幅下滑0.7个百分点;欧元区制造业PMI为49.6%,德国制造业PMI为49.1%,连续两个月位于收缩区间;日本制造业PMI降至51.0%。二是前期积压订单的影响基本消退,7月出口交货值同比9.8%。

分地区看,对主要贸易伙伴出口较上月均出现明显下滑趋势,8月欧盟超过美国成为最大出口贸易伙伴。具体来看,对欧盟、美国、东盟、日本、韩国出口额分别环比-3.8%、-9.6%、-7.1%、-5.5%和-3.0%。

分产品看,高技术制造业出口额较上月略有下滑。8月机电、高新技术产品同比4.3%、-3.9%,较上月变动-8.7、-6.3个百分点;劳动密集型产品同比2.0%,环比-6.4%,其中箱包、玩具、家具等同比24.0%、2.2%和-12.7%。此外,海外疫情改善,防疫物资出口高位回落,医疗仪器及器械出口同比为-9.6%,环比-0.2%,两年复合增速3.2%。

728政治局会议提出,“做好下半年经济工作,要坚持稳中求进工作总基调”、“全面落实疫情要防住、经济要稳住、发展要安全的要求,巩固经济回升向好趋势,着力稳就业稳物价,保持经济运行在合理区间,力争实现最好结果”、“宏观政策要在扩大需求上积极作为”。

我们7月中旬提出。政策仍需努力通过空中加油,将经济重新拉回复苏通道,防止二次探底,继稳大盘之后,国务院部署19项接续政策和非对称降息体现了这一导向。政策性金融工具用于基建和保交楼可能是增量和发力点。上半年GDP增长2.5%,下半年如果能够实现5.5%的增长,全年有望4%左右。概括来说,政策空中加油,经济重回复苏,企业信心比黄金重要。

8月我们提出。中国作为大国开放型经济体,经济增长模式具有双轮驱动的基本特征。中国拥有14亿人口的广阔市场,中国的城市化率为64%(2021年末),处在城市化快速推进时期,农民工市民化愿望迫切,城市居民消费升级加快,中国经济的内在需求旺盛。从过去20年的历史看,内需和外需这两股力量轮番交替共同驱动中国经济增长。中国经济增长模式既不是过度依赖外需的小国出口导向型模式,也不是完全以内需为主的大国封闭经济体模式,而是典型的大国开放型经济体。

3 进口:重视内需不足

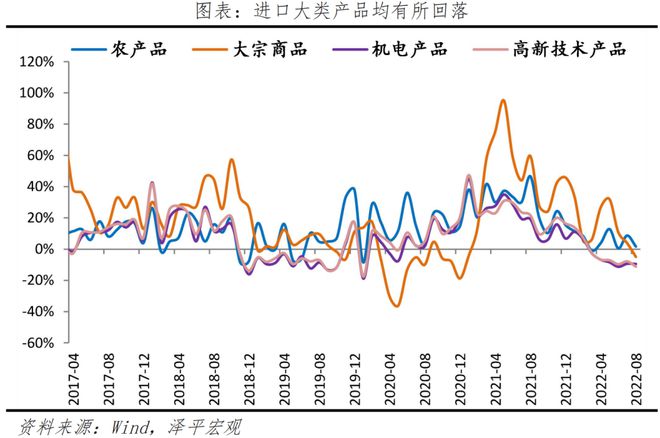

8月进口金额同比增长0.3%,预期增1.6%,前值增2.3%,两年复合增速15.3%。

分地区看,8月对东盟进口同比5.2%,较上月下滑4.4个百分点;欧盟、日本、韩国和美国进口同比3.1%、-7.7%、-8.2%和-7.4%,分别较上月变动10.5、1.4、-7.3和-2.9个百分点;此外,对印度进口同比-38.6%,降幅较上月收窄2.7个百分点。

分产品看,大宗商品进口出现分化,大豆、铁矿砂、钢材量价齐跌,原油价升量跌。其中,大豆、铁矿砂、钢材进口金额同比-6.9%、-46.6%和-1.8%,进口量同比-24.5%、-1.3%和-15.8%;原油进口额同比27.9%,进口量同比-9.4%。高技术产品、机电产品进口持续回落。8月进口高新技术、机电产品同比-11.2%、-9.5%。其中,集成电路、汽车、飞机进口额同比-3.7%、27.1%和-24.5%。

4 美国经济环比下行,欧洲或先于美国衰退

美国第二季度实际GDP环比折年初值-0.9%,预测0.5%,前值-1.6%,连续两个季度环比负增长。其中,

1)私人消费支出增长从1.8%下滑到1%,贡献0.7%的GDP增长。7月耐用品消费下降2.6%,汽车和家具家电消费均表现不佳;非耐用品消费下降5.5%,连续两个季度负增长;商品转服务动力不足,服务业同比3.25%,较上月下降0.66个百分点。沃尔玛认为通胀已经开始显著改变人们的消费方式,食品占比提高,但总支出却没有变化,即食品消费开始挤出其他消费需求。这个逻辑,在一定程度上,可以作为解释服务业并没接棒复苏的参考。

2)固定资产投资下跌3.9%,拖累0.7%的GDP增长。7月美国房地产数据持续下滑,其中新建住房销售环比-12.7%,成屋销售环比-5.9%。同时新房代售与新房库存均出现连续6个月上升。此外,库存投资拖累2%的GDP增长。出口增长18%,进口增长3.1%,净出口贡献1.4%。政府开支持续下个季度下降,至1.9%,拖累GDP增速0.3%。

8月美国新增非农31.5万,较上月有所下降但仍然强于预期的29.8万人。8月失业率3.7%,较上月出现上升,高于预期的3.5%。主要原因是其劳动参与率出现提升,劳动力人口较上月增加了78.6万人。可以看出紧缩的货币政策对居民资产负债表形成了一定的压制作用,提升了居民的工作意愿。

8月26日全球央行行长年会上,鲍威尔鹰派发言,坚定的表达了美联储对于抗击通胀的能力,意愿以及毫不动摇的目标(回到2%通胀率)。金融条件收紧或压制美国内需。主要可以总结成两个重点,一是不惜一切代价抑制通胀,二是要参考历史经验,坚持限制性货币政策直至通胀结束。