国寿鑫享未来两全保险优缺点,教您几个实用方法

买理财型保险产品,很多人会选择在每年的保险开门红期间,各家保险公司会推出优质的产品作为开门红。想要判断产品的优缺点,可以从产品预期收益、产品亮点等方面来看,下面就以中国人寿的产品为例,看国寿鑫享未来两全保险优缺点?教大家几个方法。

方法一:看产品的预期收益如何

买理财型保险产品,自然要重点关注产品的收益情况,预期收益越高的产品往往更值得考虑。很多开门红理财保险是由主险+万能账户的形式,其中主险的收益确定,固定返还,万能账户的收益则需以实际结算利率为准。下面就以国寿鑫享未来两全保险为例:

国寿鑫享未来是一个保险计划,包含主险和附加险,其中主险是快返型保险,从保单第5年开始返还,保障期间为8年,可附加万能账户,保底利率为2.5%。

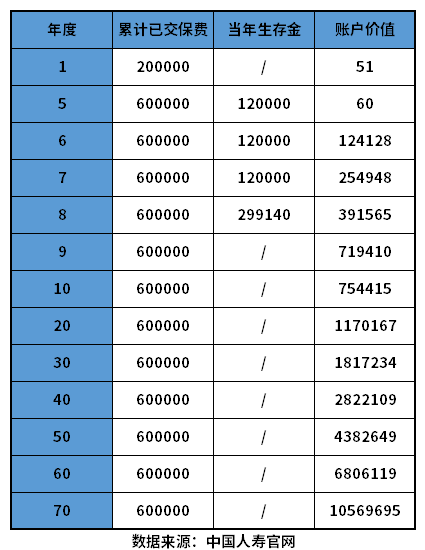

若30岁男性投保鑫享未来两全保险,附加鑫尊宝A款,每年交20万保费,连续交3年,累计投入60万,保障期间为8年,基本保额为299140元,按照中档利率4.5%来算,该保单的利益演示如下:

1、生存金返还:从被保险人35岁开始到37岁,每年可领取60%已交保费,每年领取12万元,连续3年,累计领取36万生存金。

2、满期间返还:被保险人满38岁,可一次性领取100%基本保额的满期金,即299140元。

主险累计返还65.91万元,若不领取全部进入万能账户中,按照中档利率来算的话,该保单收益情况如下表所示:

年金进入万能账户中可实现财富的二次升值,在复利的作用下,保单持有时间越长收益越高,不过万能账户的实际结算利率不确定,但不会低于保底利率。根据中国人寿官网公布的信息来看,鑫尊宝A款近两年的结算利率在4.5%-5.0%左右。

方法二:看产品卖点是否突出

判断理财型保险好不好,除了要关注产品的预期收益情况之外,还要关注产品的亮点,因为同类型的保险产品有很多,如果有突出优势的话,可以在同类产品脱颖而出。下面就以国寿鑫享未来两全保险为例:

1、可附加万能账户:可选鑫尊宝A款、鑫尊宝C款、鑫缘宝(乐鑫版),其万能账户都是2.5%,在同类产品中处于中等水平。附加万能账户,没有领取的年金和多余的闲钱,可以进入万能账户中复利增长。

2、承保年龄范围广:0-72岁人群都能投保,高龄人群也可以买。

3、大厂制造:该产品由中国人寿承保,这家公司不仅知名度高,并且综合实力强,是一家值得信赖的保险公司。

4、从万能账户实际利率看,目前国寿鑫尊宝A万能账户实际利率4.8%左右,比较高。

关于国寿鑫享未来两全保险优缺点的问题就介绍到这里了,希望以上内容对你了解这款产品有所帮助。