李宁早盘一度下挫超8% 机构火速点评三季度表现

(原标题:李宁早盘一度下挫超8% 机构火速点评三季度表现)

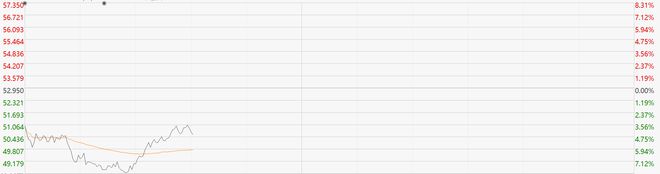

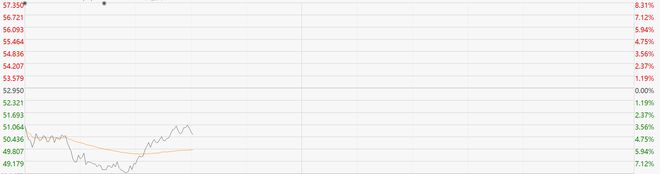

财联社10月20日讯(编辑 胡家荣)今日李宁(02231.HK)再度调整,盘中一度跌超8%,之后股价有所回升。截至发稿,李宁股价跌4.06%,报50.90港元。

注:李宁今日走势

事实上,李宁在19日发布一些利好公告,第三季度,李宁销售点于整个平台之零售流水按年录得10%-20%中段(约15%)增长。

分渠道而言,线下渠道录得10%-20%中段增长,其中零售渠道录得20%-30%低段增长及批发渠道录得10%-20%低段增长;电子商务虚拟店铺业务录得20%-30%中段的增长。

注:公告

截至9月30日,李宁在中国的销售点(不包括李宁YOUNG)数量共计6101个,较上一季末净增加164个,今年以来累计净增加166个。在净增加的166个销售点中,零售业务净增加179个,批发业务净减少13个。

同期李宁YOUNG在中国的销售点数量共计1238个,较上一季末净增加63个,今年以来净增加36个。

然而这一数据,市场对此并未买单,多数投资者选择“用脚投票”。

浙商天风看好 外资首予减持评级

对于李宁三季度业绩及未来展望,浙商证券发布研究报告称,李宁在今年十一黄金周全渠道保持高单位数到低双位数增长,Q4虽然全行业面临清库挑战,但库存压力相对较轻。暂维持全年指引不变,因此予李宁“买入”评级,预计2022-24年归母净利为46/57/68亿元,同比+14%/25%/19%。

天风证券在今日指出,维持李宁(02331.HK)“买入”评级,预计2022-24年收入为273/352/440亿元人民币(下同),净利润为46/61/78亿元。公司将继续把握行业趋势与赛道机会,完善产品矩阵,促进多渠道发展,对Q4总体有信心并维持此前全年指引:收入增长高双至20%低段,净利率高双位数。

而法国巴黎银行指出,李宁较同行安踏面临更多的竞争,在国潮驱动购买模式的泡沫预期下,李宁估值缺乏吸引力,因此首次予以“减持”评级,目标价为44港元。

此外,李宁新品陷入舆情,该公司在近日回应称,飞行帽目前并未生产和销售,未来也不会生产和销售。机构指出,相关舆论事件或影响品牌宣传推广效果。