江苏医惠保1号2023优缺点 搞懂这个问题有哪些方法?

大多地区都有专属的惠民医疗险,并且很多都进入了续保的阶段,这类产品和一般的商业医疗险相比有明显的优势和短板。想要判断一款惠民医疗险优缺点有很多方法,例如看产品保障内容、产品亮点以及需要留意的细节,下面就以江苏省的产品为例,看江苏医惠保1号2023优缺点有哪些?教大家几个方法,想知道的话,一起接着往下看吧。

方法一:看产品的保障如何

判断一款惠民医疗险好不好,首先就要关注产品的保障内容,虽然保额很高,但并不意味着保障就优秀,市面上很多惠民医疗险可能存在报销范围有限、报销比例低、免赔额高的情况,不利于补充基本医疗保障。下面就以江苏医惠保1号为例:

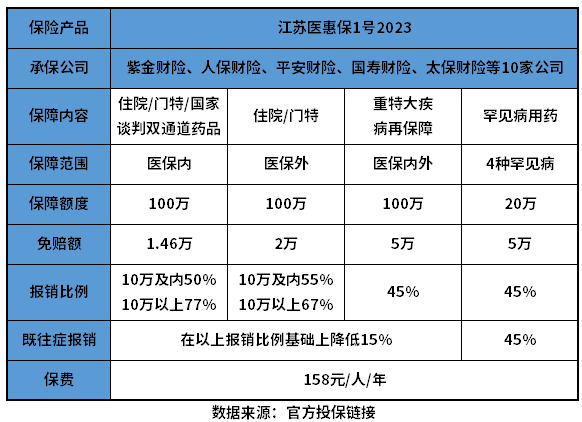

先来看看医惠保1号2023的基本保障详情:

1、保障内容:包含四项保障,不仅包含医保内外住院/门特医疗保障,并且还提供重特大疾病再保障、罕见病用药保障,一年最高可报销320万,报销范围广,保额充足。

2、报销比例:该产品报销比例不高,最多也只能按77%报销。

3、报销门槛:各项责任均有高免赔额限制,尤其是重大疾病再保障和罕见病用药责任,各有5万元免赔额限制。在保障期间内累计有13.46万免赔额,所以一般疾病发生的医疗费用很难用上该产品。

方法二:看产品亮点是否突出

如今惠民医疗险产品越来越多,并且不少地区还有多款惠民医疗险可选择,对于我们来说亮点越突出的产品往往更值得考虑。看惠民医疗险的亮点可重点关注产品的保障、投保要求等方面。下面就以江苏医惠保1号2023为例:

1、投保要求宽松:没有年龄、职业、健康状况要求,可以带病投保,只要求参加了江苏省基本医保。

2、既往症可赔:虽然这款产品有特定既往症限制,但因既往症导致的医疗费用依旧可以赔,只是部分责任的报销比例降低。

3、政府指导:该产品是由江苏省医保局、银保监江苏监管局指导和监督的产品。

方法三:看产品需要留意的细节

判断惠民医疗险好不好,不仅要关注产品的亮点,同时也要留意产品细节部分,也就是不足之处。虽然惠民医疗险和百万医疗险的相似度很高,但是在保障上还是有一定差距的。下面就以江苏医惠保1号2023为例:

1、免赔额高:免赔额高也就意味着医疗费用的报销门槛高,而这款产品各项责任都有高免赔额限制,最低1.46万元,最高5万元,一年最高有十多万元免赔额,报销门槛高。

2、报销比例较低:保障责任优秀的惠民医疗险,医疗费用报销比例一般在80%左右,而这款产品最高报销77%。

关于江苏医惠保1号2023优缺点就介绍到这里了,希望以上内容对你有所帮助。