光伏电站,想说爱你不容易

在深圳深南大道竹子林西段,有一座深圳国际园林花卉博览园。这个园子在2004年举办了一场以“天人共荣”为理念的博览会,而最能体现这个理念的特色设施之一,当属园区内的“太阳能发电系统”。

这套太阳能发电系统,是由英国BP集团和我国公司共同建设,发电总装机容量为100千瓦。这个容量放在今天来看,不值一提,但在当时却是我国、以及亚洲总装机容量第一的并网光伏发电系统。而且在全球也是排在前列。

而今,我国光伏电站建设已经不再需要海外公司力量,从材料到安装全面自主,而且各个环节全球主导;而光伏电站的并网装机量也达到了3亿千瓦,连续7年稳居全球第一,占全球规模的26%。实现了“从一个电站的第一,到光伏产业的全面第一”。

科技发展,就是如此。许多如今看起来“不以为意”的坎坷、挫折、挣扎、煎熬、进步,才促成了如今的“惊叹不已”。

这在我国光伏电站领域,也体现得尽致淋漓。过去十几年,我国光伏电站从萌芽、到追捧、到唾弃、再到复苏、而今走到世界第一、却依然面临着些许迷茫。光伏电站,想说爱你不容易。而探索之路,也依然未尽。

01

“金太阳”的升与落

光伏产业,是被全球各国用政策一口接一口地“喂”大的。1990s年代,德国便出台了可再生能源的相关法律,随后多次升级,更是有“十万屋顶计划”用补贴和带量采购,来推动光伏、风电行业发展。于是,中国光伏产业也顺势发展。

最初是多晶硅原材料、电站建设“两头在外”,随着多晶硅料价格上涨,中国企业家们蜂拥而至,上百家多晶硅厂拔地而起,2009年时居然已经是产能过剩领域。

然而,不幸的是,2007年的美国次贷危机陡然爆发,并不断扩散,最终也导致欧洲经济受挫,光伏补贴大幅减少、继而导致多晶硅价格大跳水、组件企业库存积压。

为了挽救我国光伏产业,政策大手呵护而至,而发力点,则在于光伏电站,从需求入手。

光伏电站的商业模式比较简单,买设备、盖电站、发电赚钱、日常维护。评价的标准主要就是计算收益率IRR,而收益率的两大决定因素是成本、收入。

在光伏产业发展前期,由于光伏发电成本较高,所以收益,主要体现在补贴之上。而补贴也是政策的发力点。

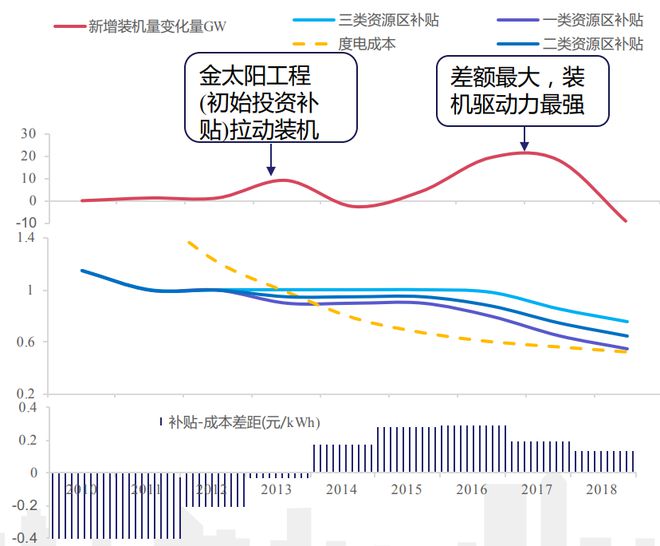

2009年3月,财政部联合住房城乡建设部发布了简称为“太阳能屋顶”的方案,进行发电量定额补贴;7月21日,财政部、科技部、国家能源局又发布了“金太阳工程”的通知,继续加大电站补贴力度。

“金太阳工程”公布的第二天,正巧是长江流域罕见的“日全食”,持续六分钟,覆盖人口范围也非常广,也被称之为“大日食”。但光伏产业是不在意这六分钟的,更有文章称“无惧大日食、迎接金太阳”,热情可见一斑。

事后来看,2009年、2010年、2011年,金太阳工程陆续扶持了300兆瓦、200兆瓦、700兆瓦容量,发放100多亿元的补贴,给光伏产业送来了“暖流”,也给西藏农牧民送来了电。

但实施的过程,却也是摸索中踉跄前行。

“金太阳工程”仅实施了不到一年后,《南方周末》一篇名为《扭曲的“金太阳”工程》的报道,震撼行业。文章提到,有公司以次充好、有公司赔本赚吆喝,对中小企业而言,金太阳,是“及时雨”还是“饮鸩止渴”仍未可知。有一些电站,建完了用不了。甚至有人抱怨,做电站的没赚钱,但有人赚了钱。

金太阳工程,这个在当时被称为“光伏产业史上最强扶持的政策”,遭到质疑也属正常。项目需要审批,而有审批就难免会有寻租;再比如相关的验收标准和机制、后期监管措施也都不算完善。

2013年,“金太阳”正式落下“西山”。但毫无疑问,光伏电站,需要摸着“金太阳”这个石头,继续过河。

02

补贴的蜜糖与砒霜

在“金太阳”暖热国内光伏产业的同时,美国光伏产业却遭遇着寒冬。

彼时,我国多晶硅企业依靠低电价、组件依靠人工成本低等优势,不断扩大海外市场。2011年9月1日,曾被美国寄予厚望的硅谷太阳能新星Solyndra宣布申请破产保护,1100名员工被解雇。不久前的8月15日和19日,另外两家太阳能电池板生产商Evergreen Solar和Spectra Watt相继申请破产保护。

三家光伏企业接连倒闭,惊动了美国政商两界。而在三家企业在破产声明中,也都把公司倒闭归咎于全球需求的下降以及竞争过于激烈,尤其指出了来自中国同行的竞争。于是,美国针对中国光伏产品发起了“双反”调查,不到一年,欧洲也针对中国光伏产品发动了双反调查。

全球两大光伏需求市场的“红灯”,让中国光伏产业再次“撞墙”,2011年统计的光伏企业数为262家,2012年已经降至112 家。危急关头,政策再次“力挽狂澜”,鼓励电站建设、让国内需求撑起一片天。

2013年起,各大利好释放:光伏装机量从2012年十二五规划的25GW提升到35GW,提出光伏项目融资方案、明确电站备案和管理办法,更重要的是,补贴方式的变化:从审批电价、特许招标电价等模式,改为了“固定上网电价”,明确集中式、分布式等电站的补贴标准。

这个补贴方式的提升,恰恰是建立在“金太阳”工程的经验之上。而补贴的明确,让光伏电站的可行性得到了提升。一批民营企业闻风而动。

以光伏电站施工为主的振发集团,通过一系列收购,在2013年时拥有国内近40%的电站份额;中利集团2012年时开发电站规模700MW左右,2014年时就达到了2GW,增加了近两倍。成立于2013年的协鑫新能源,电站规模不断攀升,2017年时近6GW的规模,成为全球前列。

除了补贴诱惑之外,政策也在加速行业优化。2015年,“领跑者”计划启动,从单纯的“撒胡椒面式”补贴,转向“优胜劣汰式”补贴。由于领跑者的要求,组件厂商必须不断提升转换效率,以获得补贴。领跑者计划,从电站端,让产业从量走向了质量。

在2017年之前,由于国家补贴标准较为稳定,从2013年到2016年也仅下降10%左右,但同等效能下,组件成本的下降速度是在加快的。光伏技术革命不断推进,金刚线切割、PERC电池等等涌现。收益-成本的下降速度差,形成了电站企业的收益。

数据来源:兴业证券

2015年,我国光伏总装机量为15GW,全球占比28%;2017年就达到了53GW,全球占比52%。当年新增装机量,是2016年的1.5倍,是2015年的3.5倍,是2014年的5倍。

这期间并非一帆风顺,西部地区采光好、但用电少,弃光现象较多,需要依赖特高压进行输送。与此同时,在华北、华东地区,分布式光伏快速发展。

光伏电站的飞速发展,也导致补贴金额规模增大。但补贴的重要来源,可再生能源基金的征收,并不如预期顺利,于是,光伏补贴缺口越来越大。在2018年时可再生能源补贴缺口高达1200亿元,光伏占比40%左右。光伏补贴的发放周期也从2年不断延长。

面对巨大的缺口压力,光伏电站补贴也逐步降低。2017年、2018年,两年共计下降了0.3元/度电,下降的频率、幅度都在加大。

“迟到”的补贴,也从蜜糖变为砒霜。振发集团因为前期项目垫资较多,公司现金流紧张,旗下的电站也因为限电导致收入下降。协鑫新能源的应收补贴也高达67亿元。“骑虎难下”成为舆论高频词。

幸运的是,一方面补贴正逐步推进发放工作,相关部门也提出了一次性解决的目标;另一方面,碳中和战略之下,国企加大了入局力度,三峡集团、国电等等纷纷收购民营企业电站,一个得了绿电,一个得了现金流。

而更为重要的是,2018年531新政出台后,光伏产业先是经历了巨大的压力,继而加大了技术进步,组件成本又下降了40%。终于,摆脱了政策补贴的“平价上网”时代,在2020年降临。

03

电站的三大矛盾

平价之后,光伏电站似乎可以和火电来抢市场,运营电站似乎再次变成香饽饽,就像长江电力等水电站一样,靠天躺赚。但事实却并非如此,摆在光伏电站面前,依然有“供需、并网、技术”等三大矛盾。

供需矛盾:在平价之前,光伏电站的运营方、或者投资光伏电站股票的投资者,主要都是靠政策规划来明确预期。指标有多少、能做多少。但平价之后,供需开始发挥效果。

比如2018年531新政之后,组件价格大幅下降,原以为光伏电站会大赚一笔,但没想到,也正是由于对前景预期的明朗,光伏产品的需求大幅增加。

组件抢购电池片、电池片抢购硅片、硅片抢购硅料。而由于硅料环节扩产周期久、扩产难度是产业链最大的,因此导致,硅料供不应求,组件价格反而不断上涨。光伏电站的IRR不断下降,从10%到8%再到6%。不少项目只能搁浅停滞。

国内电站虽然进展缓慢了,但海外需求却依然旺盛。过去一年,产业原期待一季度就能降价的硅料,硬是到了年末,还未松动。业内总说,组件价格下降了,电站需求就会增加;但是,当组件价格真的下降到1.4元/W时,需求又会快速增加。

生产端的周期、比生产端扩张更快的需求,成为电站需要平衡的因素。囤货、还是囤项目,一念之差,也许就是收益率一个百分点的波动。

并网矛盾:两根金条摆在面前,有什么不一样,应该是发现不了的;但光伏发电、火力发电,两种电摆在电网面前,那还是不一样的。光伏靠天吃饭,天然的不稳定性,让并网成为一个烦恼。

一些地区还发文对分布式光伏并网提出了一些要求。甚至部分地区,原本是“阳光银行”的屋顶分布式光伏项目,反而还成为农户的负担。这其中有运营不规范的原因,也有对日照条件、并网电量估测不准确的原因。

不过从目前来看,国企、央企进场分布式光伏的力度正在加强。央国企可以提升并网的谈判力,也可以加大分布式光伏规模,同时,资金优势也可以发挥长周期的效果。而实施则可以交给民企进行,就像正泰,正在转型轻资产运营模式。

另一个解决矛盾的方式,则是“储能”。但储能的成本,谁来负担,依然是矛盾点。相对而言,并网的意愿,可以加大;但并网的技术保障,才是最根本的驱动力。

技术矛盾:技术进步,产业都欢迎,但不是每个项目都欢迎。对于光伏电站运营而言,如果电力完全市场化(价格、区域等),那么谁的电力成本时刻最低,谁才会更有竞争力。

而当下,光伏产品的技术,仍在快速变革,硅片更薄、更大;Topcon、HJT、IBC等电池技术迭代;叠片等组件工艺不断冒出;这些变化都会形成一个结果:越新的产品越划算。但光伏电站的组件,相对都是一个15-20年的长周期使用,因此,项目之间必然会存在代差。

这对于电站运营而言,也是要平衡的要素。也难怪巴菲特会在技术进步趋缓时,投资科技公司。毕竟,对于科技公司而言,每次技术进步都是一次不确定性考验。而为了对抗技术进步带来的不确定性,也许,独占日照资源,是一个方式。毕竟,太阳是稳定的,光照物理资源也是稀缺的。

而另一个方式,就是一体化,打不过就加入,自己掌握技术进步。但这也是一条充满坎坷的路。

从电站向上扩展,困难重重,不然就不会有硅片、硅料这些龙头公司几千亿的市值。而从上游向电站扩展,也不落好。

就像光伏逆变器的龙头阳光电源,在2021年的时候突然业绩下滑,原因主要就是,越南光伏电站项目没有及时并网,导致执行了更低的新电价;以及,缅甸项目因为当地政变而取消。

平价时代的光伏电站运营,依然不是想象中那么乐观。但作为国内光伏产业的土壤,光伏电站也只有赚钱、持续赚钱,才能开启产业的正循环。

而更广阔的视野来看,光伏电站何必只有一种形态,就像“互联网+”一样,“光伏+”,才是开启未来的钥匙。

欢迎产业人士添加作者,进行交流沟通。添加请备注个人信息。

本文由远川科技评论和矩阵(海南)私募基金管理有限公司联合发布。矩阵基金,专注中国优势行业中的头部企业。