硅料价格终现拐点 光伏哪些环节盈利将迎改善?

电池片环节议价能力较强,且当前大尺寸电池供给稀缺性较强。但价格水位、下游接受程度、各环节博弈等种种复杂因素都会影响到该环节的最终价格走势。

《科创板日报》11月24日讯(编辑 邱思雨) 今年来,硅料价格的高企持续压缩了下游环节的利润空间。随着硅料产能逐渐释放,降价的呼声不止。现如今,硅料价格终于迎来了降价,光伏产业链的利润或有望重新分配。

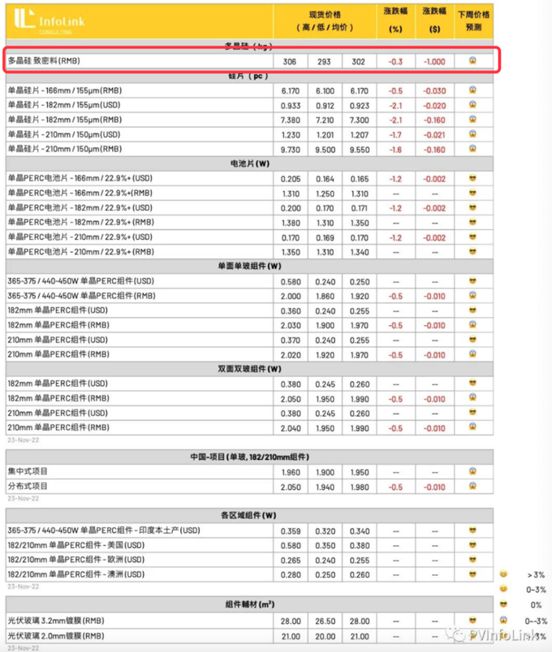

11月23日,据PV infolink公布的最新报价显示,本周多晶硅价格下降,均价由303元/kg下降至302元/kg,降幅0.3%。

造成硅料价格下降的主要原因是各厂商持续扩张硅料的产能,通威股份、协鑫科技等硅料龙头均在持续加码硅料项目的建设。

除此以外,下游的强需求也在倒逼硅料降价。有业内人士指出,目前国内集中式光伏电站的需求是客观存在的,但是需要硅料降价才能激发需求,如果硅料价格降到一定的合理区间,集中式光伏电站会迎来爆发式的装机。

今日,通威股份在互动平台表示,伴随着行业扩产产能的逐步释放,预期硅料供应紧张将逐步缓解。晶科能源董事长李仙德也在上周业绩会上指出,根据硅料生产建设的时间周期,今年年底至明年多晶硅料进入集中投产期,伴随着硅料企业的扩产,未来供应大幅增加后,硅料供需不平衡的局面将逐步改善。

此外,本周硅片价格也小幅下挫。上图PV infolink数据所示,166mm/155μm、182mm/155μm、210mm/150μm单晶硅片本周成交均价分为为6.17元/片、7.3元/片、9.55元/片,环比均下挫,降幅分别达0.5%、2.1%、1.6%。

通常来说,硅料、硅片价格联动性较强。在硅料价格尚未下行前,硅片就已率先松动。此前,TCL中环因上游硅料供应相较三季度更加充足等原因,10个月来首次下调硅片价格。

电池片现阶段性短缺 光伏辅料盈利或将改善

虽降幅不大,但硅料和硅片价格的下行已成既定事实。在此背景下,哪个环节有望最先受益?从各机构的报告来看,电池片、光伏辅料是受多数机构看好的环节。

国信证券认为,电池片环节议价能力较强,看好未来电池片环节的发展。由于大尺寸和N型迭代带来的结构性紧缺,相关企业盈利能力未来有望进一步提升。此外,看好胶膜环节的盈利改善,EVA粒子供给相对紧缺,在硅料供给释放后光伏粒子和光伏胶膜价格有望提升。

中信建投亦指出,由于电池技术处于变革时点,因此今年电池供给并未有明显增加,叠加头部电池厂商布局组件业务之后外销电池比例下降,导致主产业链中当前大尺寸电池供给稀缺性较强。

电池片阶段性的短缺也让电池片的价格一度上行。据集邦新能源网上周消息,11月10日至11月16日期间,电池片价格上涨。数据显示,单晶M6电池片主流成交价为1.31元/W左右,M10电池片主流成交价为1.35元/W左右,G12电池片主流成交价为1.34元/W左右,涨幅约为1-2分。

对于电池片价格上行原因,集邦指出,近期硅片价格的下降刺激了电池片环节的采购需求,电池片环节利润不断增厚,且终端需求只增不减,目前电池片企业均保持较高开工率。

但值得注意的是,PVinfolink最新报价中,电池片报价略有回落。在上周报告中,集邦也补充道:虽电池片利润不断增厚,但主流成交价格逐步靠近价格高位,下游组件接受度有限,短期内电池片价格或将维稳。

总体来说,硅料下行背景下,电池片盈利能力将有所改善,但价格水位、下游接受程度、各环节博弈等种种复杂因素都会影响到该环节的最终价格走势。

辅料方面也有机构和企业看好。除了上述国信证券以外,东方盛虹在本月初的机构调研中表示,预期未来随着硅料价格下降,将会刺激装机需求,从而拉动上游EVA粒子的需求。下游胶膜厂的采购动力相对三季度而言表现得更为积极,发泡料也出现了底部回升趋势。