超级玛丽7号重疾险好吗?这些方法都能辨别

日常重疾险就是家庭经济支柱、年轻人和小孩子的刚需用品,特别是对于家庭经济支柱,起到了至关重要的作用,缓解了大病过后的康复费、工作损失等。但是区分重疾险好不好,方法整理起来主要体现在赔付比例、疾病定义、保障内容等多个方面,我们就以和泰人寿的产品为例,看下超级玛丽7号重疾险好吗,感兴趣的朋友不妨一起来看看。

方法一:从保障内容范围看

识别产品好不好,其实最关键的还是看产品的承保内容,了解承保公司、赔付比例、疾病种类、价格等,我们以超级玛丽7号重疾险产品为例:

1、从承保责任上而言:保的全面,基础保障有110类重疾+25种中症+50类轻症,高达185类疾病保障外,还可以灵活可选重疾额外赔、中症额外赔、重疾二次赔、恶性肿瘤医疗津贴、身故/全残、被保人豁免等权益;

2、从赔付比例上来看:25种中症的赔付优于同类产品,可以赔保额60%保额;

3、轻度高发疾病覆盖多: 这款产品包含了12种轻度高发疾病,病种保障比其他同类产品更好。

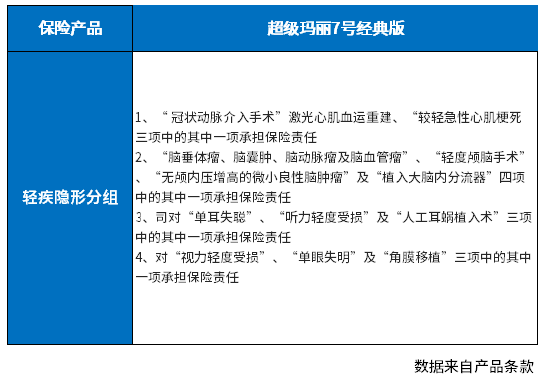

方法二:从轻症定义和隐形分组结果看

重疾险好吗,其实还是要看轻症定义是否宽松,有无隐形分组情况,理想状态是:

1、疾病定义宽松的状态:常见原位癌和早期癌症可以各赔付一次,冠状动脉介入术不要求首次实施手术就可以赔付,慢性肾功能障碍达到90天就能赔付,而不是180天才可以赔;

2、轻症无隐形分组或者少隐形分组:虽然目前市场上的轻症多达50类,但是很多疾病重叠,赔付不实际。

看超级玛丽7号重疾险好吗,了解轻症定义和隐形分组情况就变成很重要了,以超级玛丽7号重疾险产品为例:

(1)疾病定义方面:还是较为宽松的,除了冠状动脉介入术要求首次实施手术外,无论是原位癌还是慢性肾功能衰竭,理赔门槛都很低。

(2)轻症隐形分组方面:这款产品存在一定的种类凑数现象,是市场上多数重疾险的通病,不足为奇,但是要引起关注,比方说赔了其中一个轻疾,其他几种就不赔,限制了轻疾多次赔付的概率,详见疾病种类重叠情况:

方法三:从价格上来看

识别一款单次赔付型重疾险好吗的最关键的方法,价格优势是占据很重要的位置的,以超级玛丽7号重疾险为例:

假设我们以50万保额,保终身,30年交费为例,看下这款产品和其他产品的对比:

(1)达尔文7号:20周岁男3715元、女3530元;30周岁男5250元、女4885元;

(2)超级玛丽7号:20周岁男3775元、女3605元,30周岁男5300元、女4935元;

(3)达尔文6号:20周岁男3960元、女3760元,30周岁男5515元、女5115元;

(4)阿波罗2号:20周岁男4260元、女3605元,30周岁男5955元、女4895元;(这款产品为多次赔付型重疾险)

不难看出,和泰人寿的超级玛丽7号处于比上不足比下有余的价格状态,性价比还过的去。

关于超级玛丽7号重疾险好吗的内容分析就介绍到这里了,希望对大家有一定帮助。