百年康惠保(旗舰版2.0)保障如何,重疾险有必要买吗?

市面上的重疾险有很多,根据保障内容和受众人群可以详细划分,比如保障充足的和基础保障的,少儿重疾险和成人重疾险等等。

而百年康惠保(旗舰版2.0)就是基础重疾险中的代表产品中一,它自带重疾额外赔,还能自由选择是否附加中轻症保障。

关于百年康惠保(旗舰版2.0)的详细条款,这就展开分析。

1、百年康惠保(旗舰版2.0)保障

2、 重疾险有必要买吗?

3、总结

一、百年康惠保(旗舰版2.0)保障如何?

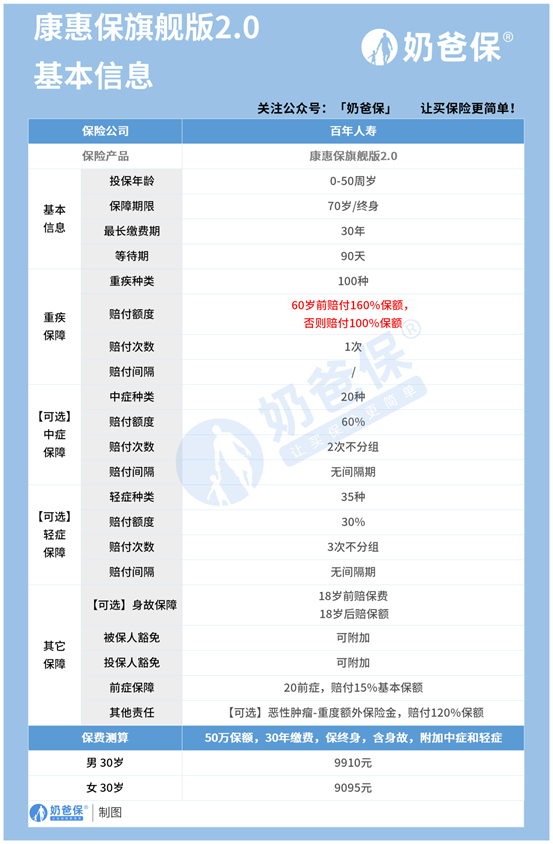

关于这款产品的保障内容,可以通过下方的表格查看,我们一起分析下。

百年康惠保(旗舰版2.0)为出生28天-50周岁的人群投保,投保限制较高。

保障期限可选保至70岁/终身如何选择看自己的实际预算,终身保障保费相对较高。

最长缴费期为30年,缴费期灵活可选,等待期为90天,等待期不算太长。

关于百年康惠保(旗舰版2.0)的保障内容,我们主要讲一下。

100种重疾,约定60岁前不幸出险赔付160%基本保额,否则赔付100%基本保额。

中症保障:保障20种中症,不分组赔付2次,每次赔付60%基本保额。

轻症保障:保障35种轻症,不分组赔付3次,每次赔付30%基本保额。

需要注意的是,百年康惠保(旗舰版2.0)的中轻症为可选责任,大家可以自由选择。

此外,百年康惠保(旗舰版2.0)还可以选择恶性肿瘤意外保险金,恶性肿瘤中重度120%基本保额。

除了常见疾病保障之外,身故责任也是很多重疾险会绑定的,百年康惠保(旗舰版2.0)比较人性化,选择权交给用户。

值得注意的是,百年康惠保(旗舰版2.0)还有个20种前症保障,能获得15%基本保额赔付。

总体来看,百年康惠保(旗舰版2.0)的保障灵活性很高,自带重疾额外赔值得一看。

如果预算有限可以选择单纯的重疾保障,不要附加任何其他责任,预算充足的可以附加。

二、重疾险有必要买吗?

一直以来,关于重疾险都有不少争议,都是转移重大疾病风险的,价格却要比医疗险贵得多。

所以很多人都有这样的疑问,重疾险有必要买吗?

事实上,重疾险完全有必要配置,并且应该及时配置,和医疗险搭配使用才能构建完善的保障体系。

重疾险和医疗险的用处相似,但是报销方式完全不一样。

在遇到重大疾病的时候,医疗险是报销型的,花费了多少就报销多少。

而重疾险则是给付型的,患上重大疾病后,符合要求理赔要求保险公司会直接给付一大笔保险金。

重疾险赔付的一大笔钱可以用于被保人的后续的康复,或者是弥补家庭的收入损失。

而在现实生活中,患上重大疾病高昂的治疗费用让很多家庭濒临破产的边缘,因为没有足够的资金错过最佳治疗时间的大有人在。

重疾险的用途也正是在于此,让被保人没有经济上的后顾之忧,安心接受治疗。

三、总结

虽说市面上和百年康惠保(旗舰版2.0)一样的基础重疾险不少,但并不是每一款产品都适合你。

在投保的时候,可以从被保人情况和是预算等方面展开分析,选择合适的重疾险产品。

关于百年康惠保(旗舰版2.0)保障如何,重疾险有必要买吗?就写到这里。