烟台市民健康保2023靠谱吗?教您几个判断方法

对于高龄人群和患病人群而言,想买一份保额高的医疗险并不容易,一方面可选的产品少,另一方面价格贵。但惠民医疗险的出现给这类人群带来了好消息。想要判断惠民医疗险是否靠谱,可以从产品承保单位、产品保障、产品不足等方面来看。下面就以烟台市的产品为例,看烟台市民健康保2023靠谱吗?教大家几个方法。

方法一:看产品的承保单位

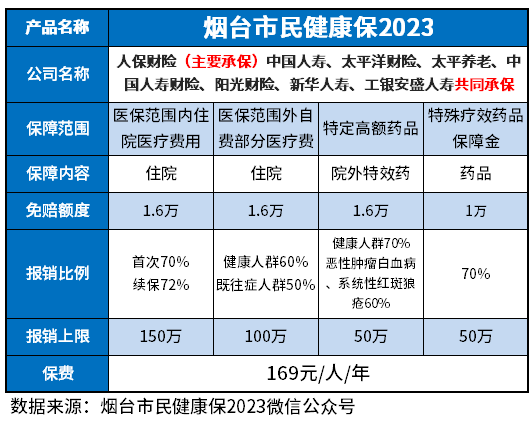

判断惠民医疗险是否靠谱,首先就要看承保单位。正规的惠民医疗险肯定是由保险公司承保的,并且很多地区的产品还是由多家保险公司联合承保,甚至还有当地政府部门的参与。下面就以烟台市民健康保2023为例:

1、主承保单位:人保财险烟台市分公司;

2、联合承保单位:中国人寿、太平洋财险、太平养老、中国人寿财险、阳光财险、新华人寿、工银安盛人寿烟台市分公司或中心子公司;

3、指导单位:烟台市医疗保障局、烟台市财政局。

烟台市民健康保不仅由多家保险公司联合承保,而且还是由当地政府部门指导的产品,产品的真实性无需怀疑。

方法二:看产品保障情况

看惠民医疗险靠不靠谱也要关注产品的保障详情,买这类产品自然是要补充基本医疗保障,提高医疗待遇的。如果产品保障能力弱,理赔门槛高,则无法发挥应有的保障作用,实用性不强。下面就以烟台市民健康保2023为例:

先来看看产品的保障详情:

这款产品包含五项保障责任,其中包含健康管理服务,该产品的医疗保障覆盖医保内外住院医疗,还包含特定高额药品、特殊疗效药品保障,报销范围广,且保额高,一年最高可享受330万医疗保障。责任范围内的医疗费用可以按60%-72%报销,既往症人群也可以报销,对健康异常人群而言很友好。

方法三:看产品的不足之处

虽然惠民医疗险的优势很突出,例如投保要求宽松,可以带病投保,价格还很便宜。但是这类产品往往也存在不少缺陷,可以重点留意产品的理赔门槛、既往症限制、赔付要求等方面。下面就以烟台市民健康保2023为例:

1、理赔门槛高:该产品各项责任均有高额免赔额限制,累计一年有5.8万元,所以产品的理赔门槛比较高,一般的小病小痛产生的医疗费用基本用不上。

2、报销比例不高:烟台市民健康保医疗、药品费用非既往症人群报销比例在60%-72%之间,其报销比例在同类产品中相对偏低。保障优秀的惠民医疗险报销比例通常在80%左右,有的惠民医疗险部分责任可按100%报销。

关于烟台市民健康保2023靠谱吗的问题就解答到这里了,希望以上内容对你了解这款产品有所帮助。