雷军、孙正义相继押注,中国这个科技行业逆势吸金

【文/观察者网 吕栋】

2022年以来,复杂的国际环境、充满不确定性的全球经济,以及疫情形势反复,导致国内机构募资环境进一步恶化、活跃度明显下降。甚至在上半年,“资本寒冬”的说法也被重新提起,很多投资人处于持续观望状态,出手变得越来越谨慎。

但实际上,仍有一些赛道正在逆势吸金,口腔行业就是其中之一。市场有不完全统计显示,今年1-8月,国内口腔一级市场共发生15起融资事件,融资总额逾15亿元人民币,虽然没像去年那样火热的创下历史纪录,但仍处在近年融资的高位。

观察者网注意到,在这15起融资中,涉及普利生、倍康美、铼塞智能、高峰医疗、登特菲等口腔上游企业的达11起,占比超过73%,包括启明创投、北极光创投、高瓴创投、松柏投资、达晨财智、光远和声等众多投资机构,纷纷斥资押注,金额在数千万到数亿元不等。

国庆节过后,口腔上游的火热仍在延续。近日,聚焦齿科3D打印设备及材料的迅实科技,获得逾1亿美元D轮融资,此轮由软银愿景基金二期领投,毅恒资本、众为资本等跟投,现有股东辰德资本、远毅资本追加投资。去年4月,以雷军为董事长的顺为资本,也曾独立完成对迅实科技的数千万人民币C+轮融资。

在整个投资市场节奏明显放缓,很多投资者抱怨“没有新风口”的当下,口腔上游赛道为何仍如此火热?所谓的资本寒冬中,雷军、孙正义相继押注口腔3D打印,又都有什么考虑?

口腔3D打印机和材料

口腔上游为何持续火热?

随着消费升级和颜值经济盛行,人们对于牙齿健康、美观的需求越来越强烈,口腔赛道也因此备受追捧。自2020年起,牙博士、中国口腔医疗集团、朗视等公司纷纷递交招股书,时代天使、瑞尔集团等也相继IPO。

根据艾瑞咨询等机构报告,2021年中国口腔医疗服务市场规模约1507亿元,今年预计达到1739亿元,未来市场将持续快速扩张,有望于2026年达到3182亿元,2022年-2026年复合增长率预计将达15.6%。

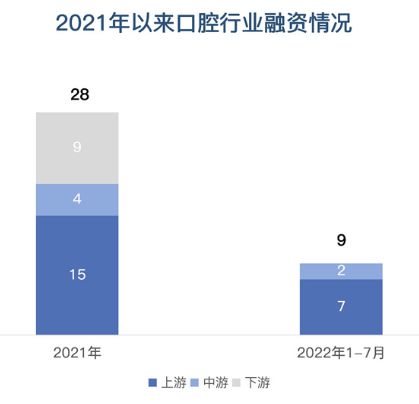

赛道火热之下,口腔医疗上游成为近两年最受资本关注、融资频率最高的领域。自2021年以来,口腔医疗上游企业保持着稳定的融资频率,且融资次数达到全行业总量的一半以上。

图源:高鹄资本

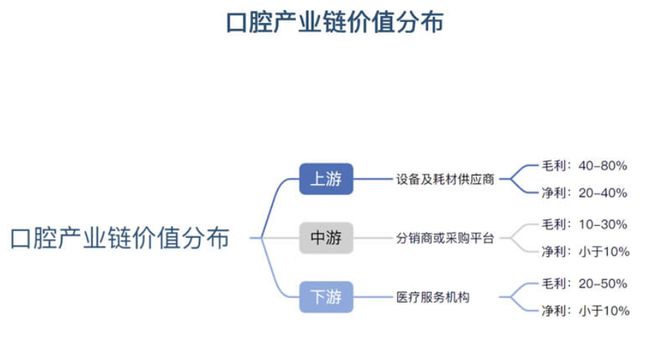

从具体分类来看,口腔医疗上游主要为耗材及设备研发制造商,既包括影像、牙椅、3D打印等大型设备,也包括补牙、美白的小型设备,还包括种植牙、正畸、义齿等所需的耗材。

口腔医疗中游主要是传统口腔医疗设备耗材的经销商、信息化软件提供商,以及牙科支持组织等;下游主要是各类医疗服务机构,包括公立医院口腔科、民营口腔医院和诊所等。

在这三条细分赛道中,资本为何偏爱口腔上游?在高鹄资本看来,机构追捧的背后,与口腔上游领域呈现的三大特征有紧密关系:

首先是准入门槛高,口腔上游的设备、耗材想要上市,必须经过严格的临床试验和审批,周期短则2年,长则5年以上;二是技术壁垒强,口腔上游相关产品多为多学科交叉的产物,这考验工程学、生物学、物理学,甚至美学方面的融合;三是延展力强,口腔上游标准化程度更高,同时上游产品能够开拓到全球市场,并形成规模化效应。

这些特征也为口腔上游企业带来两大优势。

首先是盈利能力强。以国瓷材料、美亚光电、时代天使、爱齐科技等4家上市公司为例,2021年这些公司的毛利率分别为45.04%、51.15%、65%、71.33%。另据高鹄资本统计,口腔上游企业的平均毛利率为40%-80%,中游为10%-30%,下游为20%-50%。

图源:高鹄资本

进一步分析看,口腔下游盈利能力较弱,背后原因除医生成本外,较高的营销获客成本也压缩了利润空间;中游分销商及采购平台则因缺乏核心技术及产品能力,入局壁垒较低,渠道资源受地域限制严重,电商的兴起也进一步削弱了其利润水平。反观上游,前述三大特征所构建的护城河较宽,使其具备更强的盈利能力。

口腔上游的另一大优势,则是由于存在高准入门槛,市场集中度更高,单个企业的潜在市场规模更大。行业数据显示,中国口腔服务2020年的渗透率约为24%,远低于美国的70%。换句话说,国内口腔服务需求在相当一段时间内仍将十分旺盛,而拥有技术优势的口腔上游设备和耗材企业,可以更快地让潜在需求变现。

而口腔下游服务机构虽然可以在C端形成品牌力,但仍需要解决牙医资源、连锁半径、同质化服务等常见痛点,目前行业龙头市占率尚未能突破3%。不难看出,口腔上游正是凭借盈利能力强和市场集中度更高,占据着产业链的主导地位,也因此吸引着资本们纷纷前来掘金。

3D打印为何成资本“新宠”?

通过梳理可发现,在2022年获得融资的口腔医疗上游企业中,数字化是一个显著特征。这是因为,口腔上游产品的数字化水平,往往决定了下游临床服务水平的上限。上游数字化,能为消费者提供定制化的精准医疗解决方案和科学建模方案,提高医生诊治效率与用户治疗体验及效果。

由于欧美发达国家存在先发优势,口腔产业数字化程度整体高于国内口腔企业。

但近些年国内企业也纷纷发力,且已在一些细分领域有所建树。《2020中国口腔产业数字化趋势调研报告》提到,国外企业虽然整体领先,但国内企业在口腔3D打印等领域“后来居上”,外企已遭到中国企业的挑战。在此背景下,“口腔3D打印”在国内成为资本热捧的赛道之一。

图源:《2020中国口腔产业数字化趋势调研报告》

2022年中期以来,6月贝康美获数千万A轮融资,7月铖联激光获1.4亿元A轮融资,8月普利生获2亿元C轮融资。到了10月,孙正义旗下软银愿景基金领投,迅实科技也获得了逾1亿美元D轮融资。而在去年4月,雷军旗下的顺为资本已独立投资迅实科技数千万元。

孙正义投资医疗行业并不算稀奇。

市场数据显示,愿景基金一期共投了86个项目,和医疗大健康相关的占了10个。截止2020年年底,愿景基金一期回报第二高的项目是Uber,收获37亿美元,而医疗项目加起来的回报比这还要多7亿美元。

尝到甜头后,孙正义加大了在医疗领域的布局力度,到2021年中期,愿景基金二期已经投了十几个医疗项目。但医疗赛道,甚至口腔医疗赛道都相当宽阔,孙正义为何会盯上口腔3D打印这个相当细分的领域?

背后的一大原因可能在于,口腔3D打印市场的前景相当可观。

市场咨询机构Markets and Markets近期发布的报告显示,截止到2022年,口腔3D打印的市场规模为32亿美元;到2027年,该市场规模将达到79亿美元,年复合增长率达到20.2%。

另一方面,政策也在助推口腔3D打印产业的发展。例如,2020年发布的《国家健康口腔行动方案(2019—2025年)》中提到,要加强口腔疾病防治应用研究和转化医学研究,加快种植体、生物3D打印等口腔高端器械材料国产化进程。

“3D打印最擅长的还是个性化定制,站在齿科的角度看,每个人的牙齿都是不一样的,因此该类的产品非常贴合3D打印。”迅实科技创始人金良曾讲过。

目前,用于口腔的3D打印技术主要包括两大类,一是主要用于制造金属牙冠、口腔支架等的金属3D打印;二是主要用于制造牙模、种植牙导板、隐形正畸牙模等的光固化3D打印。

图源:迅实科技

“牙齿在牙科中属于相对便宜的产品,一颗金属烤瓷牙最多1000块钱,价值空间并不大,全瓷牙也只有四五千块钱。而牙科里面价值最大的是几万块钱的隐形正畸与一颗一两万元的种植牙等,3D打印切入的恰恰就是价值最大的种植、正畸、导板这几块产品的市场。”

2021年2月,金良曾在一场演讲中提到,3D打印在牙科领域正掀起一场产业变革,改变了原来的生态,生产速度加快了100倍,原来以天为单位计算的制作时间,现在可以以小时为单位计算,同时可以节约大部分成本,“3D打印给齿科数字化变革带来了非常大的驱动力”。

2013年,迅实科技成立于浙江绍兴,该公司以3D打印设备及材料研发为核心,自称已在设备、耗材、工作流、设计服务和AI设计方面形成护城河。据官网介绍,迅实科技五年间收入复合增长率近80%;团队近700人,研发人员占比约35%;3D打印设备在美国保有量超过1万台,存量市场占有率超过50%。

口腔3D打印广阔的市场空间,吸引的也不止一个玩家入局。据2017年成立的南京铖联激光介绍,该公司研发出多款齿科专用金属3D打印机,装机量已突破600台。该公司还自主开发多款齿科专用3D打印软件,实现齿科3D打印软件的国产化。

同样今年完成A轮融资的倍康美,在2020年底推出首个椅旁数字种植3D打印系统;铼赛智能在光固化3D打印设备、3D打印软件、光敏树脂耗材等环节,也拥有自主开发能力。先临三维、汉邦科技、铂力特、华曙高科、联泰、黑格科技、清锋科技、大族激光、极光科技、普利生等众多3D打印企业也纷纷加码牙科赛道。

在2021年6月的北京国际口腔展上,有近30款齿科3D打印机亮相。

据行业自媒体“南极熊”报道,现场国产光固化齿科3D打印机远多于国外产品,其中国产一般价格在8万一台左右,低的在1.5万左右,国外进口的则高达20多万一台;齿科金属3D打印机价格30到50万,基本都是国产,“超高性价比,国外金属机在齿科行业的应用已被国产全面压制”。

铖联科技云工厂

尽管国内众多玩家入局,且已有国际化发展趋势,但《2020中国口腔产业数字化趋势调研报告》指出,国内企业在3D打印等领域主打中低端,国外企业定位高端,在口扫、CAD、种植、隐形正畸领域优势明显。

此外,蓬勃发展的口腔3D打印行业也存在不少挑战。

首先是设备采购成本方面,Markets and Markets报告指出,一台高分辨率3D打印机的成本约为4万-10万美元。由于资金限制,中小型实验室安装牙科3D打印设备是不可行的。由于大多数牙科实验室都是中小型实验室,这也成为市场的一个关键挑战。

二是使用成本方面,由于3D打印是医疗领域的一项新技术,保险公司通常不承担与3D打印手术相关的费用。手术期间使用的3D打印软件非常昂贵,用于牙科3D打印的聚合物比用于注塑成型的聚合物成本更高。

三是人才短缺。精通3D打印的人才资源非常有限,而牙科3D打印市场在技术和材料方面的快速发展进一步恶化了这种情况。可用于增材制造的培训计划匮乏,学术界和实际应用之间的巨大差距在行业中普遍存在。

与此同时,由于玩家众多,口腔3D打印行业存在严重的“内卷”现象。“南极熊”文章提到,3D打印设备价格竞争激烈,甚至有业者向技工所或口腔诊所免费投放设备,“本来一个挺好的应用场景(利润高、价值大),恶性竞争下,3D打印环节所摄取的利润远低于其价值”。