凡尔赛plus重疾险优缺点整理 教您几个判断方法

虽然医疗险也能应对大病风险,但是无法弥补收入损失风险,因此重疾险保障无法替代。判断这类产品优缺点的方法有很多,例如看产品保障内容、轻症隐形分组、需要留意的细节等。下面就以同方全球人寿的产品为例,看凡尔赛plus重疾险优缺点,教大家几个方法。

方法一:看产品保障如何

保障内容越全面的产品往往更值得考虑,在重疾险中只有28种重疾和3种轻症是必须包含的,其他疾病和保障内容都是由保险公司定义的。投保时要留意产品的核心保障,不能有缺失,另外最好有补充保障。下面就以凡尔赛plus重疾险为例:

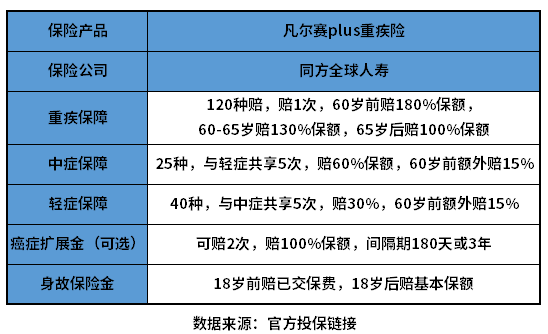

先来看看凡尔赛plus的基本信息:

这款产品重疾、中症、轻症保障没有缺失,其中重疾只赔一次,轻症和中症可不分组多次赔,共享赔付次数,最多能赔5次,赔付次数充足,且赔付比例不错,自带疾病额外赔,可在一定程度上提高60岁前疾病保障力度,重疾最高能赔180%保额。另外还可选恶性肿瘤二次赔付责任,可满足不同人群的保障需求。

方法二:看高发轻症覆盖情况

在重疾新规中,只有3种轻症是必须包含的,,分别是恶性肿瘤-轻度、轻度脑中风后遗症、较轻急性心肌梗死,原位癌并没有包含在内。因此新定义重疾险可能存在高发轻症缺失情况。另外还要注意轻症隐形分组的情况。下面就以凡尔赛plus重疾险为例:

该产品包含40种轻症保障,疾病种类多,并且高发轻症覆盖全面,原位癌也在保障范围只能,且没有与恶性种类-轻度归为一组,两种疾病各可赔一次。该产品还将慢性肾功能衰竭和较小面积III度烧伤升级为中症保障,赔付比例提高30%。但是要注意的是,轻症存在隐形分组的情况,具体详情如下:

轻症隐形分组就是多种疾病只赔一种的情况,会影响轻症多次赔付的情况。

方法三:看产品需要留意的细节

重疾险比较复杂,产品责任多,条款多,因此投保时需要注意的细节也不少。下面就以凡尔赛plus重疾险为例:

1、捆绑身故责任:该产品的身故保障是必选责任,降低了投保的灵活度,也在一定程度上提高了产品价格。

2、等待期要求严格:在等待期内出险,直接终止保障,等待期定义宽松的产品,一般经终止确诊的疾病,等待期后确诊其他疾病,还是可以赔付的。

关于凡尔赛plus重疾险优缺点就讲到这里了,希望以上内容对你有所帮助。