奈飞会员制“失灵”

燃次元(ID:chaintruth)原创

作者 | 陶 淘

编辑 | 曹 杨

视频流媒体平台奈飞(NFLX.US)的会员制,或已失去昔日的荣光。

尽管在北京时间10月19日,奈飞交出的2022年第三季度财报中,新增241万订阅用户(即付费用户),超出分析师此前给出的100万人的预期,且扭转了连续两个季度用户流失的局面。但其背后,仍难掩奈飞会员增长逐渐见顶的隐忧。

实际上,从财报数据来看,除付费会员呈增长趋势之外,奈飞的其它各项指标也大体符合或高于预期。

财报显示,报告期内奈飞的营收达79.26亿美元,同比增长5.9%;净利润达13.98亿美元,同比下降3.5%,奈飞将其主要归结于其它多币种较美元贬值所带来的海外收益的减少。

现金流方面,奈飞本季度的自由现金流为4.72亿美元,去年同期则为-1.06亿美元,其自由现金流实现连续三个季度为正。

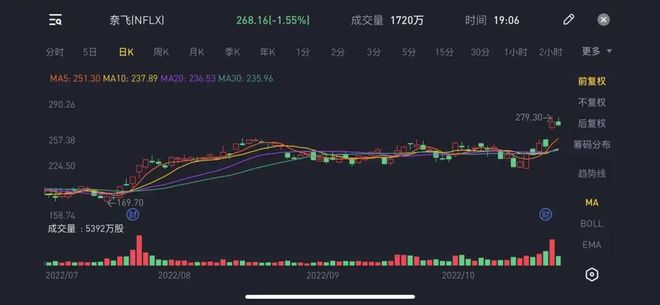

基于本季度奈飞的表现,财报公布后,其盘后股价大幅上涨了近14%。截至北京时间10月21日美股收盘,奈飞股价报268.16美元/股,总市值1193亿美元。

图/奈飞股价走势图

来源/老虎证券 燃次元截图

尽管各项财务指标表现均不错,但对于纯订阅制模式的内容公司而言,会员增长也是其可持续发展绕不开的硬性指标之一。而现阶段的奈飞,似乎在这一指标中,遇到了不小的挑战。

“一方面,流媒体会员已进入存量时代,另一方面,迪士尼(DIS.US)、HBO、亚马逊(AMZN.US)和苹果公司(AAPL.US)等新流媒体平台不断在流媒体红海中布局,奈飞昔日在影音领域独占的内容优势或已不再。”流媒体平台长期观察者鹿平对燃次元分析道,“与此同时,奈飞高额的会员价格,在各大流媒体之间的价格战中处于劣势,用户增速也因此受到了冲击。”

数据也对鹿平的言论进行了佐证。

以迪士尼与奈飞今年第二财季的用户数据变化为例。该季度,奈飞标准会员价格在年初增长了1-2美元/月后,达15.49美元/月;而Disney+的会员价格则为10.99美元/月不变。在这期间,奈飞的用户流失量达97万人,环比下降4.4%至2.09亿人;而Disney+新增1440万用户,环比新增31%至1.52亿人。

更早之前,迪士尼与奈飞的基础会员、标准会员与高端会员之间2-3美元的价格差异,也使得二者的付费订阅用户差距不断缩减。

图/奈飞与迪士尼流媒体付费订户数量对比

来源/中信建投 燃次元截图

倒逼之下,这家商业模式曾被奉为圭臬的流媒体巨头,走到了必须改变的十字路口。

不过,一向以用户体验为金字招牌的奈飞,能否在广告收益与用户体验之间寻求到平衡点,也未可知。毕竟,国内流媒体巨头“优爱腾”,在“广告+会员”的这条道路上,已曲折探索多年。

基于此,奈飞也在会员制之外,努力开辟新的路径。“即将上线的广告模式,与刚开始布局的游戏模式,都会作为它后备战略部署的重要一环。”艾媒咨询创始人张毅表示。

对于奈飞布局游戏,鹿平补充道,关键要看奈飞的经营模式,“如果持续走目前无内购、无广告的会员模式,也恐难长久。”

会员制荣光走到尽头

单就第三季度财报来看,奈飞的会员增长表现不俗。

奈飞在财报中提及,第三季度,在剧集与电影方面推出的内容,获得了非常大的关注度,包括《怪物: 杰弗里·达默的故事》《怪奇物语 第四季》《非常律师禹英禑》 等。其中,《非常律师禹英禑》为奈飞出品的自制韩剧。

而在此之前,奈飞的爆款韩剧《鱿鱼游戏》、台剧《华灯初上》等,均吸引了大量亚太用户。这或许也是其在本财报周期中,亚太地区用户激增的原因。

来源/燃次元拍摄

数据显示,本季度,奈飞全球流媒体付费订阅用户净增长241万,超出了奈飞此前预期和市场预期的100万。截至第三季度,奈飞流媒体付费用户总数2.23亿,同比增长4.5%,其中有143万用户来自亚太地区,远高于美国和加拿大等其他地区。

“这主要源于奈飞在亚太地区原创剧集的投入,尤其是爆款作品的出现,直接带动了该地区较大规模的用户增长。”张毅分析道,“虽然奈飞持续巨额投入内容,但毕竟没有哪家流媒体,可以平抑爆款的周期性。”

鹿平同样表示,“奈飞对亚洲市场的定制化投入,对于拉新用户而言,是比较成功的。不过,这种方式见顶也较快,毕竟订阅会员已进入存量时代,亚太地区增长也会随即进入饱和状态。”

而一旦会员人数增长接近停滞,对于目前“主要营业收入=会员人数x会员费用”的奈飞来说,会员提价,似乎就成了增加营收的唯一路径。

“但纯会员制模式令人吊诡之处在于,会员价格提升,会员人数就会因为订阅成本的上升而出现下降。因此,不拓展其它商业模式,对奈飞来说,似乎就是一个无解的命题。”鹿平进一步分析道。

奈飞今年会员数量与会员价格的变化,就是很好的佐证。

2022年1月,奈飞对美国和加拿大的用户进行了三年内第三次的会员价格上调。其中,美国的基础账户费用从8.99美元/月,上调至9.99美元/月,标准账户费用从13.99美元/月上涨至15.49美元/月,高级账户费用则从17.99美元/月上涨至19.99美元/月。加拿大的基础账户费用保持不变,为9.99加元/月,标准账户费用从14.99加元/月涨至16.49加元,高级帐户费用上涨2加元至20.99加元/月。

奈飞官方对此解释为,“我们正在调整我们价格,以便我们可以继续提供各种各样优质的娱乐选择。”但彼时,多位分析师纷纷下调了对奈飞新增用户的平均预期。

正如分析师所预期,2022年第一季度财报显示,奈飞一季度全球付费订阅用户净减少20万,这也是自2011年以来奈飞首次订阅用户负增长。其中,北美付费会员同比减少64万之多。

到了第二季度,奈飞订阅用户为2.21亿,相比第一季度的2.22亿流失约97万用户。值得一提的是,在第二季度,亚太地区是奈飞唯一实现用户增长的地区,增加付费用户100万人。

尽管奈飞在今年第三季度付费用户重拾增长,并预期下一财季将会有高达450万付费用户的增长。但其付费用户的增速,早已远不及往昔。2012-2017年,在奈飞订户数量高歌猛进的时代,其付费会员的复合增长率达到了25.35-41.78%。而本季度,流媒体付费用户同比增长仅4.5%。

奈飞在本季财报中提到,“在推出带广告的低价会员之后,奈飞的会员数量将仅作为未来营收增长的一个相关指标。因此,从第四季度开始,奈飞将不再提供用户展望的预期数据,仅公布每个季度的全球与区域订阅用户数据。”

显而易见,对于奈飞来说,纯会员制商业模式的故事,已不再好讲。

广告模式未必好走

两年前,奈飞CEO黑斯廷斯曾信誓旦旦地表示,他希望奈飞能成为“一个安全的休息场所。在那里,不会有任何关于广告剥削用户的争议”。

然而,正因为会员制很难单独撑起奈飞的未来,今年上半年,奈飞“打脸”,表示即将从今年11月开启“广告基础套餐(Basic with Ads)”。

奈飞的这个决定,在很多流媒体观察者眼中,是一种必然选择。

“全球最盈利的互联网公司靠的都是广告业务。在我看来,‘会员+广告’是流媒体公司发展的共同模式。”极客电影创始人李东东对燃次元表示。

如李东东所说,大量互联网公司的确在倚仗广告收入。数据显示,2021年,谷歌广告营收2095亿美元,占全年总营收的80%;Meta广告收入1149亿美元,在总营收中占比更是高达97%。

国内互联网公司亦然,据贝壳财经报道,字节跳动2021年全年营收约3678亿元(人民币,以下未注明则同),其中商业化营收约2500亿元,占比也高达70%。

不仅仅是互联网公司,事实上,广告业务也确实为国内外多家流媒体平台的扭亏为盈,贡献了不可忽视的力量。

以爱奇艺为例,从营收结构来看,尽管从2018年起,其来自会员服务的营收便开始超过在线广告收入。然而,今年上半年,爱奇艺的广告营收依然达25亿元,在上半年139亿元的总营收中占比达18%,这也是爱奇艺经营利润首次扭亏的半年。

但是,广告模式对于流媒体平台而言,是机遇亦是挑战。

对于“优爱腾”这三家国内流媒体头部来说,在今年依赖大规模降本增效已达到扭亏或大幅亏损收窄之前,它们深陷巨额亏损长达十年之久。

财报数据显示,爱奇艺在2016-2020年的5年间,累计亏损高达320亿元。直到扭亏前的2021年,其亏损仍高达60亿元之多。阿里巴巴2021年财报显示,优酷视频所在的数字媒体及娱乐部分亏损为61.18亿元,而这一数字,在2020财年为114.46亿元。

也正因此,尽管广告收入可以补充国内流媒体增值服务营收的不足,但仍无法覆盖内容的巨大投入,会员提价就成了必然之路。2021年12月,爱奇艺月卡涨至30元,季卡78元;2022年4月,腾讯视频季卡、年卡涨至78元、258元;同年6月,优酷月卡、季卡也分别调整为30元、78元。

与此同时,“优爱腾”与B站,还分别在超前点播、会员内购等方面不断试探会员的接受底线。从《庆余年》到《梦华录》,超前点播先后经历了试探、被用户维权抗议后下线,再到“换马甲”回归的过程。可见,对于流媒体而言,即便是“广告+会员”的双轮驱动,当下生存依旧艰辛。

来源/视觉中国

以此推理,奈飞在引入广告之后,面临的境遇或大同小异。除此之外,奈飞能否推出令用户满意的性价比套餐,也未可知。

根据奈飞公布的计划来看,其将在今年11月推出6.99美元/月、附带广告的基础套餐,该套餐比当前奈飞最低的9.99美元/月的基础套餐低3美元。同时,该价格也低于迪士尼目前7.99美元/月的基础套餐价格。

“尽管价格略低,但关键还在于广告的形式用户能否接受。在产品的设计上,会员价格和广告之间,能不能达到费用与体验上的平衡,这些都是奈飞需要去考虑的事。”李东东谈到。

奈飞也在财报中提到,预计今年第四季度,广告业务不会对公司做出显著贡献,公司将期待广告订阅套餐在一段时间后逐步增加付费用户。

游戏的新故事能打吗?

奈飞入场游戏,与奈飞“食言”不做广告的逻辑,可谓如出一辙。

2021年7月,奈飞宣布有意探索游戏领域,这在当时被很多业内人士视为是奈飞正式进军游戏的信号。实际上,在2020年,奈飞就将旗下大受欢迎的《怪奇物语》系列授权给了电子游戏开发商,并开发了手机端游戏。

此外,奈飞在游戏领域的动作还包括收购游戏工作室。据不完全统计,目前奈飞已经收购的游戏工作室就有Night School Studio、Next Games,以及小型独立视频游戏工作室Boss Fight Entertainment。其中,前两家分别为冒险游戏《Oxenfree》和《怪奇物语》手游的开发商。

奈飞外部游戏主管的Leanne Loombe曾表示,“奈飞仍然‘非常看重游戏’。但目前,奈飞的游戏仍处于试验阶段,奈飞内部正在研究哪种游戏风格和类型最能与用户产生共鸣。”

“当流媒体的红海市场里,投资回报率已逐渐降低之时,其它业务往往就会成为这些视频平台进军的方向。比如爱奇艺投资VR硬件与软件,奈飞自研游戏等等,都是在完善以影视内容为其中一环的IP产业链。”鹿平解释道。

然而,奈飞的游戏故事能否讲好,还受到多方因素的限制。在张毅看来,奈飞做怎样的游戏、采取何种经营策略,都是奈飞游戏是否能打的重要因素。

Sensor Tower数据显示,截至今年第二季度,由Netflix(奈飞)发行的35款手游的下载量累计突破1300万次。其中,下载量最高的就是奈飞原创剧集《怪奇物语》的衍生游戏——《怪奇物语1984》。

图/游戏《怪奇物语1984》 燃次元截图

来源/搜狐

奈飞在财报中提到,目前其有55款游戏正在开发中,包括上一季度的爆款动画《赛博朋克:边缘行者》的IP游戏等。

从此前的游戏下载量排行来看,从自身IP剧集入手,联动游戏,从而提升用户的黏度,不失为奈飞的一种尝试。

与此同时,据奈飞官网,9月12日,其与法国游戏厂商育碧娱乐软件公司(Ubisoft Entertainment)正式展开合作,预计将在2023年推出《刺客信条》《勇敢的心》和《Mighty Quest》3款基于育碧旗下IP的独家手机游戏。

同月26日,奈飞宣布将在芬兰首都赫尔辛基开设一家游戏开发工作室,为会员提供没有广告、没有应用内购买的原创游戏。这也是奈飞第一次设立自己的游戏开发工作室。

对此,鹿平表示,与跨国游戏厂商之间的合作,将有利于推动奈飞海外用户的市场黏性。

不过,从为企业增收的角度而言,奈飞想要凭借游戏“乘风破浪”,或并非易事。

“这首先源于影视用户与游戏用户之间的重合度并不高。” 张毅分析道,“影视剧的用户,尤其是长剧的用户,多以女性为主。而从全球市场来看,游戏的用户都以年轻男性为主。因此,二者的交集并不大,前者或可能不愿意为游戏买单。”

奈飞忠粉、95后女生楚楚告诉燃次元,她看过奈飞的很多剧集,但对其游戏业务并不关心,也没有冲动去玩,“像《怪奇物语》这样的剧集‘下饭’很棒,我每季都刷了。而玩游戏,对我来说就是浪费时间。所以,即便是《怪奇物语》的衍生游戏,我也没有要玩的冲动。”

此外,游戏的商业模式对于其能否成为奈飞未来的“现金牛”,也至关重要。

就目前奈飞公布的游戏策略,“所有付费会员即可无内购、无广告地畅玩”,鹿平并不看好,“这就相当于在流媒体之外,又增加了一项内容无底洞,且还会将非会员用户拒之门外。如果真想进军游戏市场,不如将游戏与会员制独立开来,非订阅用户也可以单独购买奈飞游戏。”

与此同时,从竞争者淌过的血路来看,流媒体跨界做游戏,也是荆棘丛生。其中,亚马逊研发游戏9年,如今在游戏行业中并未掀起波澜;手握众多IP的迪士尼,同样没能逃脱关闭旗下游戏部门“迪士尼互动”的厄运。

B站的UP主“芒果冰OL”在视频中直言,“迪士尼做游戏屡战屡败,其原因在于定位和战略一直模糊不清。”

“有时它对游戏业务锐意进取、直面出击,但有时又十分保守、全盘收缩。究竟是做内部研发,还是IP授权;是依托内部IP改编,还是做原创游戏IP?这些路线问题所构成的不可调和的矛盾,贯穿了迪士尼做游戏的全过程。”芒果冰OL分析。

不难看出,对于IP在手的流媒体平台来说,游戏的开拓之路,并非易事。至于奈飞能否杀出重围,建立一条“奈飞式”的游戏之路,还需要时间给出答案。

参考资料:

《无奈之举!奈飞推低价订阅服务,用户此前大幅流失!》,来源:港股解码;

《迪士尼做游戏为何屡战屡败》,来源:B站;

《奈飞怎么“做游戏”》,来源:北京商报;

《左手广告 右手游戏 Netflix喘了口气》,来源:品玩;

《漫谈流媒体:订阅制既是解药,也是陷阱》,来源:新眸。

*题图及部分内文配图来源于视觉中国。

*文中鹿平为化名。

*免责声明:在任何情况下,本文中的信息或所表述的意见,均不构成对任何人的投资建议。