怀化五溪惠民保有用吗?教您几个判断方法

惠民医疗险也拥有和百万医疗险一样的高保额优势,并且投保要求还宽松、价格很便宜。想要判断惠民保有没有用方法有很多,例如看产品保障内容、既往症限制以及产品亮点等方面,下面就以怀化市的产品为例,看怀化五溪惠民保有用吗?教大家几个方法。

方法一:看产品保障如何

虽然惠民医疗险的保障额度很高,一年最高能享受好几百万保障,但这么高的保额并不一定能用上,所以关键还是要留意产品的保障内容、报销门槛、报销比例等方面,保障好才能起到补充基本医保的作用。下面就以怀化五溪惠民保为例:

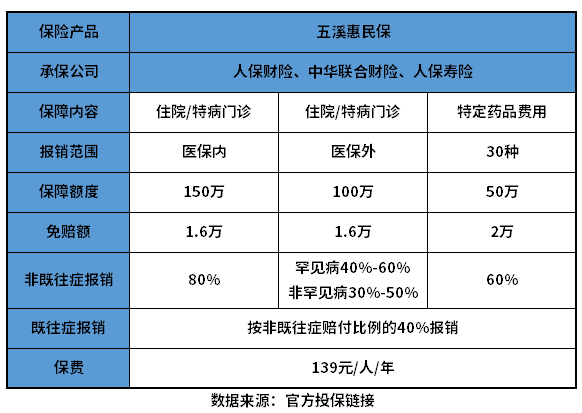

先来看看五溪惠民保的保障详情:

1、保障内容:覆盖医保内、医保外住院/特殊病种门诊医疗保障,医保内外医疗费用都能报销,报销范围广,另外还包含30种特定药品费用保障,一年最高报销300万,医疗保障不错。

2、报销门槛:各项责任都有免赔额限制,累计有5.2万元,由此可见五溪惠民保的报销门槛还是比较高的。

3、报销比例:医保内医疗费用报销比例还不错,可按80%报销,但医保外医疗费和特药费用报销比例较低。

方法二:看产品既往症约定

虽然惠民医疗险的投保要求很宽松,通常只要参加了当地的基本医保就能买,还支持带病投保。但实际上很多产品都存在既往症约定,被保险人在保险期间内因特定既往症导致的医疗费用不能赔,或者是报销比例降低等,不管是哪一种,对健康异常人寿都不友好。下面就以怀化五溪惠民保为例:

五溪惠民保的投保要求宽松,只要参加了怀化市城镇职工、城乡居民医保的参保人都能买,并且在怀化市居住的新市民也能买,不限年龄、不限职业、不限健康状况,可以带病投保,既往症也能赔。但是要注意的是,该产品有9类特定既往症约定,在保单生效日之前罹患特定既往症,在保险期间内因特定既往症产生的责任范围内的医疗费用,报销比例降低,按照非既往症人群报销比例的40%报销。

方法三:看产品的亮点

现在惠民医疗险越来越多,并且不少城市还不止一款产品可选择,投保前不仅要关注产品保障的实用性,还可以留意增值服务、投保、理赔等方面。下面就以怀化五溪惠民保为例:

1、投保要求宽松:只要参加怀化的基本医保或在怀化居住的新市民都能买。

2、价格便宜:139元/人/年,且老少同价;

3、政府指导和监督:该产品由怀化市金融工作办公室、医保局、卫生健康委员会、总工会以及银保监怀化监管分局指导和监督。

方法四:看自身的保障需求

买惠民医疗险有没有,也要关注自身保障需求,因为这类产品属于报销型的保险,只能根据被保险人实际发生的医疗费用进行报销,且同一笔医疗费用不能重复报销。下面就以五溪惠民保为例:

五溪惠民保的优势在于投保要求宽松,对高龄人群和健康异常人群友好,但其保障力度还相对有限。因此若自身条件允许购买百万医疗险,或者已经配置好百万医疗险的话,那么买这类惠民保的用处不大。若是健康异常人群或高龄人群,无法买商业医疗险的话,则可以考虑这类产品。

关于怀化五溪惠民保有用吗的问题就讲到这里了,希望以上内容对你有所帮助。