A股中报风云银行业增长放缓业绩分化加剧 估值低位静待拐点

2022年上半年很不易,在内外部困难交织之下,各行业都面临着不小的挑战。而作为我国经济发展的“稳定器”,商业银行整体经营相对稳健,但业绩增速相比去年也有所放缓。

根据中国银保监会公布的数据,2022年上半年,商业银行累计实现净利润1.2万亿元,同比增长7.1%。而2021年全年,商业银行累计实现净利润2.2万亿元,同比增长12.6%。和去年相比,净利润增速的差距显而易见。

日前结束披露的A股上市银行2022年半年报,也反映出行业基本面承受着一定压力。Wind统计显示,42家上市银行合计实现营业收入3.06万亿元,同比增长4.88%;合计实现归母净利润1.05万亿元,同比增长7.54%。而2021年,这两项指标的增速分别为7.93%和12.64%。

东方证券研究报告表示,近期政策持续释放积极信号,除了调降 MLF、LPR 外,围绕改善预期、提振融资需求、托底房地产的宽信用政策持续加码,有助于改善市场的极度悲观预期,继续看好银行板块估值修复的机会。

银行业绩分化加剧

当前,虽然新冠肺炎疫情反复、地缘政治冲突等因素让全球经济形势更加复杂和严峻,不过,中国高效统筹疫情防控,并有效实施稳住经济大盘一揽子政策,推动经济运行回归正常轨道。

今年上半年,国内生产总值(GDP)同比增长2.5%,规模以上工业增加值同比增长3.4%,服务业增加值同比增长1.8%。金融市场运行整体平稳,6月末广义货币供应量(M2)余额258.15万亿元,同比增长11.4%;社会融资规模存量334.27万亿元,同比增长10.8%;人民币贷款余额206.35万亿元,同比增长11.2%;人民币存款余额251.05万亿元,同比增长10.8%。

9月1日,中国银行业协会发布的《2022年度中国银行业发展报告》显示,截至2022年二季度末,银行业金融机构总资产、总负债规模分别达367.7万亿元和337.3万亿元,同比增速9.4%和9.5%。一方面,信贷总量平稳增长,信贷结构持续优化,着力支持小微、绿色、制造业等重点领域和薄弱环节;另一方面,持续深化自身发展转型,优化业务布局,强化金融创新,切实管控风险,资产质量保持稳定,资本充足率稳中有升,总体经营质效不断改善,可持续发展能力不断增强。

虽然中国银行业总体运行稳健,风险抵御能力增强,但随着市场竞争更趋激烈,各家银行的经营水平也出现明显分化。

从42家A股上市银行中报来看,六大国有行中,工商银行、建设银行、农业银行、中国银行上半年归母净利润均超1000亿元,分列前四名,与其他银行相比遥遥领先。

股份制银行则对国有行形成赶超之势。招商银行归母净利润规模保持在第五位,为694亿元,其后依次是邮储银行、兴业银行、交通银行、中信银行。

上半年上市银行归母净利润规模前十名

数据来源:Wind

数据来源:Wind

不过,六大国有行中只有邮储银行上半年归母净利润增速超过10%,其他均低于7%。相比之下,城农商行表现出更强的成长性,上市银行业绩增速排名的前列几乎都被城农商行占据。

统计显示,上半年有37家上市银行营业收入增长,其中13家增速达到两位数。江阴银行、浙商银行、齐鲁银行、常熟银行、厦门银行增速位居前五,分别为25.96%、22.53%、19.08%、18.86%、18.17%。

上半年上市银行营业收入增速前十名

数据来源:Wind

数据来源:Wind

同时,也有5家银行营业收入下滑,包括民生银行、西安银行、重庆银行、青农商行、兰州银行。

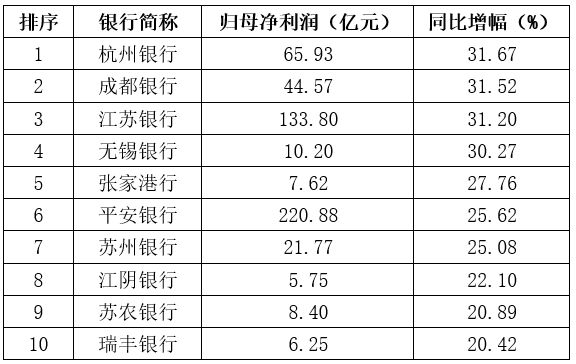

盈利能力方面,上半年,24家银行归母净利润实现两位数增长,4家银行增速超过30%,分别是杭州银行、成都银行、江苏银行、无锡银行。同时,两家银行出现滑坡,民生银行和西安银行归母净利润分别下降7.22%和13.45%。

上半年上市银行归母净利润增速前十名

数据来源:Wind

数据来源:Wind

综合来看,有12家银行营收和净利均实现两位数增长,业绩表现较优,包括江苏银行、南京银行、宁波银行、厦门银行、邮储银行等。

上半年12家上市银行营收及净利均两位数增长(单位:%)

数据来源:Wind

数据来源:Wind

资产质量保持稳健

资产质量一向被视为银行的生命线,尤其在经济下行时期,不良贷款率就成为市场格外关注的指标。总体来看,上半年银行业着力防范化解金融风险,资产质量仍保持稳健。

中国银保监会发布的数据显示,今年二季度末,商业银行不良贷款余额3万亿元,较上季末增加416亿元;商业银行不良贷款率1.67%,较上季末下降0.02个百分点。

Wind统计显示,42家上市银行二季度末不良率均在2%以下,其中15家更是低于1%。若从低到高排名,宁波银行、杭州银行、常熟银行、常熟银行、邮储银行分列前五。值得一提的是,宁波银行不良率仅为0.77%,且已连续18此项指标低于1%,是上市银行中“独一份”。

二季度末上市银行资产质量前十名

数据来源:Wind

数据来源:Wind

观察不良率的变化,相对于2021年末,有31家银行不良率有所下降。首当其冲的是江阴银行,下降了0.33个百分点。此外,紫金银行、苏州银行、成都银行下降也相对明显。

江阴银行的不良率曾经在上市银行中处于偏高水平,2015年至2018年各年末均超过2%。自2019年,该行不良率逐年走低,在今年一季度末压降到1%以下,并在二季度末达到历史新低。

值得注意的是,若与商业银行二季度末不良率均值1.67%相比,上市银行中有5家不良率超过这一行业平均水平,包括华夏银行、郑州银行、民生银行、青农商行、兰州银行。

《2022年度中国银行业发展报告》表示,预计随着下半年稳增长、促经济、保民生等多项举措助力稳住经济大盘,银行业资产质量将得到边际改善。银行业金融机构将进一步增强经营稳健性,坚守服务实体经济本源,加强全面风险管理,以高质量风险管控助力金融稳定与金融安全。

板块估值优势显现

从资本市场表现来看,今年以来A股市场步入调整区间,截至9月2日,上证指数下跌12.45%,中证银行的估值也达到了历史低位,银行板块的表现也有些软绵无力,42家上市银行中有27家股价下跌,其中瑞丰银行以36.74%的跌幅“领衔”。

从基本面来看,银行板块是否还具有投资价值,哪类银行值得投资者予以关注?

《投资者网》对近期券商研究报告进行了梳理,多家券商认为,银行板块的估值水平处于历史低位,具有安全边际,其中区域型中小银行的成长性更加显著。

国信证券认为,今年全年银行基本面同比下行,主要是净息差和资产质量带来不利影响。预计全年全行业营业收入和净利润增速预计在5%左右。目前银行板块基本面承压,但板块估值处于历史低位,估值优势明显,维持行业“超配”评级。

在平安证券看来,上半年在疫情和经济下行压力加大影响下行业经营面临挑战增多,展望三季度,影响银行板块配置机会的核心因素仍然是宏观经济的改善程度,拐点信号仍有待观察。部分区域行的营收和业绩表现超预期,个体差异性行情值得期待。目前板块PB静态估值水平仅0.54倍,仍处于历史绝对低位,安全边际充分。

在投资策略上,平安证券建议关注基本面边际改善明显、成长性优于同业的优质区域性银行,以及基本面优异、估值调整充分个股的修复机会。

东兴证券也表示,从长期来看,优质地区的优质城商行、农商行拥有深耕区域、网点下沉以 及当地股东等自身优势,并且长期坚持以中小企业客户和小微客户为战略定位,客户基础逐步夯实下,基本面有望长期向好。从中短期来看,优质区域性银行信贷业务“量价质”都较为优异,下半年有望延续较高的盈利增长态势。

数字化转型再加速

近年来,随着金融科技运用逐步深化,推进数字化转型成为银行业走向高质量发展的新引擎和战略重点。

有行业专家认为,银行业数字化转型既是顺应数字经济快速发展的必然要求,也是深化供给侧结构性改革、提升自身竞争力的内在需要,更是提升服务实体经济质效、助力数字经济发展的责任担当。

从2022年中报可以看出,多家银行将数字化转型上升到战略高度,致力于加强科技对业务的赋能。

比如,中信银行以加速推动全行数字化转型为主线,围绕数据业务化和业务数据化,构建贯穿前中后台的全链路数据能力,持续推动经营管理由信息化向数字化、智能化转型,全面支撑三大核心能力(财富管理、资产管理、综合融资)建设。

北京银行把数字化转型作为全行转型发展的核心战略,成立全面深化改革委员会以加强全行顶层设计,成立数字化转型战略委员会以统筹全行数字化转型战略的推进和实施,不断完善顶层设计,优化发 展战略,形成更加明确的发展导向。

南京银行则以鑫五年科技规划为发展纲领,以“创新、聚力、精益”为工作思路,以“开放银行”和“数字化转型”为两大方向,加大金融科技投入,着力金融科技能力建设,围绕云化、线上化、智能化,全面推动金融基础设施与能力体系、客户与渠道、业务与产品、管理与决策的数字化重塑。

对于银行数字化转型的前景,新浪财经、苏宁金融研究院发布的《中国银行业数字化转型研究报告》认为,对内要打造敏捷组织,对外要深化客群经营,在此基础上依托金融科技搭建综合服务场景,提高服务效率。随着金融科技的发展,商业银行将用互联网思维和方法来改造银行,加强与各类平台的合作,构建开放创新、与全渠道产品和服务高度融合的全量客户、金量产品和全渠道的场景金融生态体系。

不驰于空想、不骛于虚声。在数字化转型的驱动下,银行业将进一步强基固本、提质增效,从而更好地支持实体经济和服务社会民生。