新华惠享未来终身年金优缺点整理,这些方法辨别很有利

年金保险的购买目的就是为了实现强制储蓄、财富传承、养老规划、教育补充的资金流开支的,好让“钱生钱”;但是如何识别年金保障计划的不足和亮点,方法整理起来是很多的,如看附加万能账户实际结算利率是否高、回本速度是否快、预期收益是否好等等各方面,我们就以新华人寿的产品为例,看下新华惠享未来终身年金优缺点有哪些,感兴趣的朋友不妨一起来看。

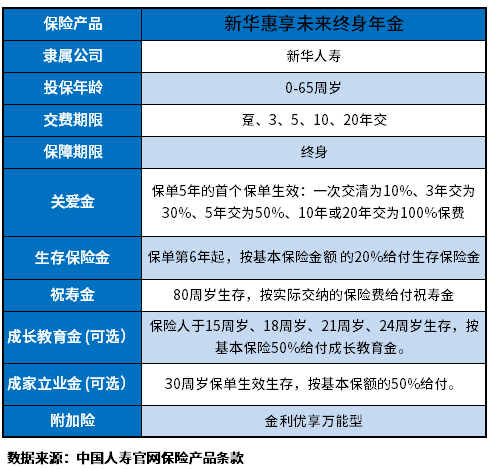

方法一:看产品基本内容

通过产品表格,可以很好了解产品的投保规则、交费期限、多久领取、满期金是多少等内容,做到心中有数,我们以新华惠享未来终身年金产品为例,看图:

这款产品自带了关爱金+生存金+祝寿金的保障,儿童投保,还可以选择:成长教育金、成家立业教育金的选择,满足多方位、不同阶段的资金流需求,附加的万能账户,保底利率是2.5%,比上不足比下有余。

方法二:看万能账户的实际结算利率

保险公司如果经营状况很好,每年保费高,净利润和公司持续盈利,那么拿到预期万能利率的概率相对较高;对于附加万能账户而言,实际结算利率而言,是有好处的。比如说追加1万,一些经营一般的保险公司只有3%,经营状况好的有5%-6%,那么每年经营一般的公司分给你的利息只有300元,而状况好的有500-600元,第一年放入第二年继续增值。

看新华惠享未来终身年金优缺点整理,其实就是要看附加金利优享万能型实际利率和保底利率方面,我们以新华惠享未来终身年金产品为例:

1、保底利率:2.5%(写进合同中的),比上不足比下有余,同类产品最低1.75%,最高是3%;

2、实际结算利率:一般以往的结算利率维持在4.9%左右;

3、看保险公司实际情况:新华保险是老字号,同时也是国内四家保险上市公司之一,分支机构多,保费收入行业TOP5位,净利润也在前10名,相对还是较为稳健,理论而言,对万能账户实际波动利率不大,但是未来的事情不确定,需要客户自己权衡。

方法三:看预期收益是否好

理财保险讲真心话:不谈预期收益,都是在“耍流氓”!就是要看预期收益,这也是权衡新华惠享未来终身年金优缺点的方法之一,以新华惠享未来终身年金产品为例:

35岁男性购买了新华惠享未来终身年金产品,每年缴费53280元,存3年,保障终身。基本保额为20000元,搭配新华金利优享万能型万能账户,按照中档利率4.5%计算,预期回本和收益情况如下:

1、累计保费:15.98万元

2、回本速度:47岁,保单12年回本,即16.8万元,回本速度比较拉的时间长;

3、现金价值(预期收益):70岁时59.93万,80岁时如果身故,现金价值达到了100.89万元,还是可以的。

关于新华惠享未来终身年金优缺点的内容分析就介绍到这里了,希望对大家有对应帮助。