北京银行换帅后首份中报:不良率抬升,资产质量或承压

北京银行2022年中报喜忧参半。

营收和净利润均实现同比增长,总资产规模继续位居城商行之首。但是,不良贷款率和不良贷款余额抬升、拨备覆盖率也有所下降。

更重要的是,正常类贷款迁徙率和关注类贷款迁徙率上升明显,位居上市城商行前列,显示出资产质量面临一定压力。

这是今年3月新任董事长当选之后的首份半年报。如何在维持盈利规模增长的同时,保持资产质量稳定,是“城商行一哥”需要应对的重要问题。

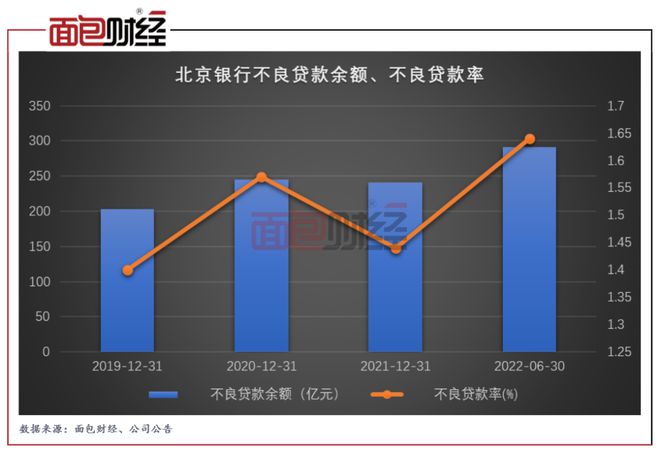

不良率抬头,不良贷款余额增幅较快

2022年中报显示,上半年北京银行营业收入和归母净利润分别同比增长1.7%和7.9%;总资产规模突破3.2万亿大关,位居城商行之首。

但是,北京银行2022年6月底不良贷款率达到1.64%,较上年末的1.44%有所上升;不良贷款余额达到291.29亿元,较上年末增加50.08亿元。

与此同时,北京银行的拨备覆盖率有一定程度下降。截至6月末,该行拨备覆盖率为194.93%,较2021年末的210.22%下降了15.29百分点。

中报信息显示,地区疫情反复及个别项目重组、诉讼及核销延缓等因素影响,是该行上半年不良率上升的重要原因。不良余额上升幅度大于贷款计提的幅度,是导致拨备覆盖率下滑的主要原因。

关注类贷款迁徙率上升,未来不良贷款生成风险加大

更值得关注的是贷款迁徙率变动情况。

中报显示,2022上半年,北京银行正常类贷款迁徙率为2.70%,较上年同期增加2.07个百分点;关注类贷款迁徙率为52.76%,较上年同期增加27.54个百分点。

北京银行2022年上半年正常类贷款迁徙率在17家A股上市城商行中位居第一,较平均值高出1.35个百分点,较中位数高出1.67个百分点。关注类贷款迁徙率排名第二,较平均值高出22.54个百分点,较中位数高出24.02个百分点。

一般而言,贷款向下迁徙率越高,意味着潜在的不良贷款增加概率可能会较大。因此,正常类及关注类贷款迁徙率,通常会作为不良贷款生成的前瞻性指标。

两个迁徙率上升明显并且位居行业前列,这可能预示着北京银行在一段时间内可能面临不良贷款生成较快的压力。

部分行业及个人信用卡不良率需关注

中报显示,北京银行的公司贷款中租赁和商务服务业、房地产业和信息传输、软件和信息技术服务业,不良贷款余额以及不良率靠前。

个人贷款方面,信用卡贷款不良率相对较高。截至2022年6月末,该行个人贷款业整体不良率为0.67%,但是信用卡不良率达到了2.37%。

公告显示,2022年3月16日北京银行召开董事会,选举霍学文担任董事长,其任职资格尚需监管机构核准。原董事长张东宁到龄退休,辞任董事长职务。

2021年三季度末,北京银行总资产达到3.06万亿元,成为首家资产规模超3万亿的城商行。同时,北京银行已经被人民银行、银保监会认定为我国系统重要性银行之一。

如何在利润与资产规模增长的同时保持资产质量稳定、防止不良贷款生成过快,可能是北京银行当前需要解决的关键问题之一。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

面包财经官网邮箱:mt@mbcaijing.com