目前靠谱的重疾险盘点,不黑不吹,从这几个方法看

对于买重疾险是否可靠,不同的人理解不同,选择也不一样,有些人认为大公司的旗下重疾险就是可靠的,有些人则认为价格低的重疾险就是好的,还有人认为疾病定义宽松,比同类产品理赔更为容易产品就是好的,因此我们通过这些方法盘点看看目前靠谱的重疾险。

其实完全是没有目前靠谱的重疾险一说法,从广义角度上说,只要是保监会统一备案上市产品都是合法可靠的。至于从狭义角度而言,就方法很多了,我们就从不同维度和结合产品特点的方式方法来识别:

方法一:从疾病定义宽松角度而言:

重疾险赔付是要看要从疾病定义,而并非疾病名称的,除了法定的3类轻症定义行业内理赔一模一样外,高发的疾病除了保的全面外,假设赔付理想化,那么预示着理赔更为容易,对于被保人更有利,详解为:

(1)原位癌要保,且不能剔除,并且早期癌症和原位癌各赔付一次,而不是二者赔一;

(2)冠状动脉搭桥术不要求首次实行手术的更好;

(3)慢性肾功能障碍达到要求后90天能赔付,而不是拖到180天才能赔;

从这三点看目前靠谱的重疾险,分别有:

1、平安人寿御享福重疾险:保120种重疾、20种中症、40种轻症保障、身故赔付,轻症、中症理赔后不仅豁免保费,而且重疾和身故保额增加;

轻症定义非常好,整体疾病定义宽松,除了原位癌和轻度癌症可以各赔一次,另外冠状动脉介入手术没有限制首次实际实施、慢性肾功能衰竭只要求90天,不少是要求180天;

2、泰康人寿乐享健康(双惠成人/少儿): 120种大病最高可赔5次,20类中症赔3次,40类轻症赔6次,少儿版30岁前还可额外获赔50%保额,同样原位癌和轻度癌症各赔一次,另外【冠状动脉介入手术】没有要求首次实施,【慢性肾功能衰竭】只要求90天就可以赔,定义宽松。

方法二:从重疾险隐形分组最少角度看

提起目前靠谱的重疾险盘点,轻症虽然每款产品都有,但是重疾险隐形分组最少,或者没有的就会好,毕竟重疾赔付不凑数,可以考虑:

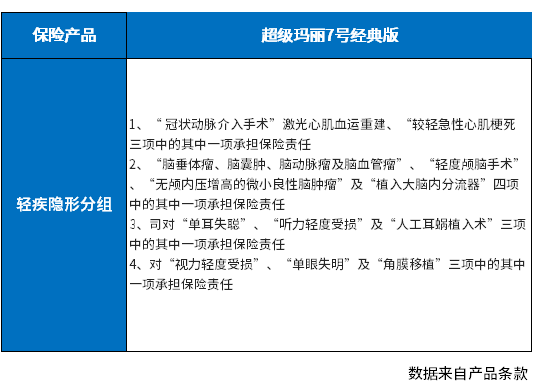

1、超级玛丽7号经典版:只对于心脑血管疾病、脑垂体、听力和视力上有隐形分组,其他没有,详见:

2、国寿尊享福:是中国人寿旗下的王牌重疾险产品,,是一款分组多赔重疾险,疾病保障覆盖轻中重症,还有少儿特定疾病,组合医疗险一起投保,隐形分组很少,只有心脑血管疾病:

关于目前靠谱的重疾险盘点的内容就到这里了,希望对大家有一定帮助。