国寿鑫享未来开门红有必要买吗?这些方法辨别超实用

一年一度的开门红理财计划,通常是很早就拉开了序幕,毕竟这是一年中投保相对较好的时期,对于有理财需求,想稳健投资的人群而言,这种“主险账户 + 万能账户”形式,通常只有在保险开门红的短期内才能提供,那么如何区分一款保险开门红是否必须买,方法有三个:如产品形态信息、附加万能账户的整体情况、以及预期收益情况,我们就从这几个方法出发,看下2023版国寿鑫享未来开门红有必要买吗?感兴趣的小伙伴们不妨一起来看看。

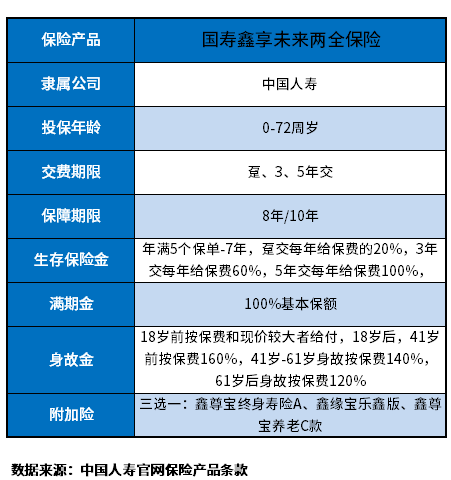

方法一:看产品形态信息

通过了解产品的信息,可以了解万能账户的保底收益、资金在何时固定时间返还、包括哪些保障内容、对于被保人的投保年龄放宽到多少岁,我们以国寿鑫享未来开门红产品为例:

不难看出,鑫享未来是一款标准的开门红计划形态,以主险+万能险的组合运行,双轮驱动,动感十足。

不仅可以有效提升收益,而且灵活性也大大加强。衡量万能账户的唯一标准就是收益,虽然不同产品的万能账户保底收益是不同的,但是国寿附加的三款鑫尊宝终身寿险A、鑫缘宝乐鑫版、鑫尊宝养老C款(任选),保底利率都是2.5%。

方法二:看万能账户的整体情况

其实看开门红有必要买吗,关键是看万能账户的整体情况,毕竟主险包括年金、养老年金还是两全保险,写进合同的确定利益一般都比较低;

irr值不会超过3%,但是加上万能账户后,就像“开挂”了,因为万能账户上不封顶,下有保底,还能灵活追加,假设实际结算利率是6%,那么追加2万,一年是1200元利息,上年度滚到下年度,但是未来实际结算利率谁也不清楚,没有办法直接说。

看国寿鑫享未来开门红有必要买吗,万能账户就相当重要了,我们看下2023版国寿鑫享两全搭配的万能账户详情:

(1)万能账户保底利率:鑫尊宝终身寿险A、鑫缘宝乐鑫版、鑫尊宝养老C款都是2.5%,目前行业内最高为 3%,最低1.75%,鑫享未来两全保险万能账户保底利率有 2.5%,还是可以的。

(2)万能账户以往实际利率:鑫尊宝A目前实际利率4.6%-5.1%;鑫尊宝C目前实际利率3.7%,国寿鑫缘宝终身寿险(乐鑫版)基本上是维持在4.6%。

(3)总结来看:国寿目前保费收入排到行业第一,净利润行业第二,财富世界500强排名排到第40位,经营稳健,因此对万能账户实际计算利率波动不会太大,相对而言,从经营情况和排名情况看,对于被保人利益有一定保证。

方法三:看预期收益情况

其实看理财保险有必要买吗,最直观的辨别方法就是看--预期收益,任何脱离了收益谈开门红理财计划的,都是不切实际的。就是为了后续资金增值,满足教育补充和养老规划的。

我们为了读懂国寿鑫享未来开门红有必要买吗,还是要通过一个示例来具体说明一下,以国寿鑫享未来两全保险为例:

假设30周岁的成年男性,存10万/年,存3年,主险保8年,附加鑫尊宝终身寿险(万能型)(A款)账户,按照中档利率4.5%计算,保障终身,我们看下这款产品的现金价值(预期收益情况)

1、保单基本保额:149570元;

2、累计缴费保费为:30万;

3、预期收益(现金价值):40岁时预期收益是约为37.7万元、60岁现金价值约为90.9万元,如果80岁身故,可以留下219.2万元给到家人,经过50年的滚息,已经是本金的7倍多一点,还是较为可观的。

关于国寿鑫享未来开门红有必要买吗的内容分析就介绍到这里了,希望对大家有一定帮助。