股价腰斩!前三季巨亏近40亿!这家新能车公司怎么了?

中国基金报记者 文夕

追随“蔚小理”的零跑汽车(9863.HK)披露IPO以来首份财报。

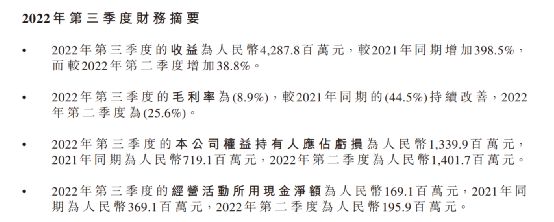

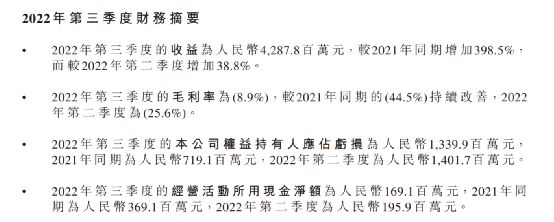

11月14日,零跑汽车披露的三季度财报显示,公司三季度实现营收42.88亿元,同比增长近4倍,但同时这一季度中净亏损也达到13.4亿元,与去年相比同比扩大86.37%。而前三季度,零跑汽车已经亏损近40亿元。

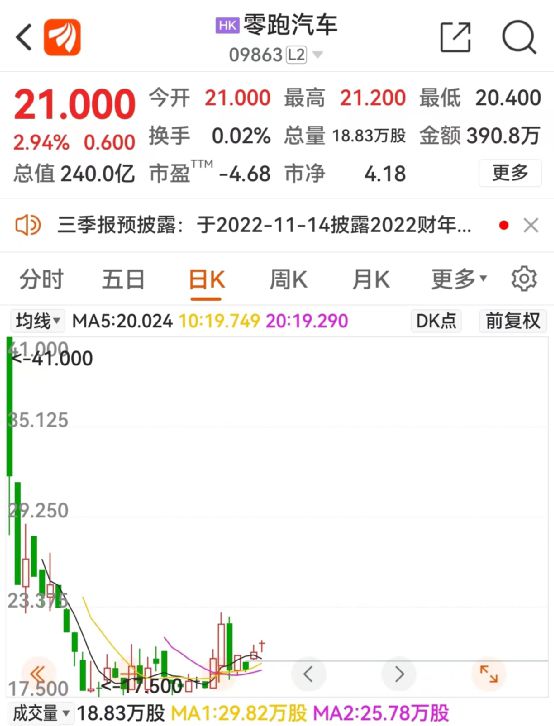

伴随亏损额度进一步扩大,这家造车新势力在二级市场上股价表现也颇为尴尬。截止11月14日,其股价为21港元/股,较48港元/股的发行价下跌56.25%,股价“腰斩”仅用了1个半月时间。

毛利率承压 向上“内卷”

今年以来,受益于新能源汽车市场爆发性增长,第四家上市的造车新势力零跑汽车三季度实现营业收入42.88亿元,同比增长398.5%,较第二季度的30.9亿元的营收环比增加38.8%。零跑汽车方面称,同比和环比增长主要归因于销量增长。据了解,该公司第三季度汽车总交付量为3.56万辆,同比增加186%。

尴尬的是,零跑汽车仍然面临着“多卖多亏”的局面。财报显示,其第三季度净亏损达到13.4亿元,其去年同期净亏损为7.19亿元,今年第三季度净亏损同比扩大86.37%。而在今年上半年,零跑汽车已经亏损24.44亿元。以此计算,前三季度零跑汽车共计亏损掉37.84亿元。

不过,零跑汽车第三季度毛利率有所改善上升至-8.9%,但仍未“转正”。该公司在2021年三季度毛利率曾一度低至-44.5%,而2022年第二季度则为-25.6%。公司方面在今日的业绩说明会上也直言“毛利率改善压力相当大”。

对于三季度毛利率有所改善,公司方面表示,主要归因于销量增长、车型结构改善,以及平均售价的提升。据了解,为了改善毛利率,零跑汽车今年下半年以来一改“低端车型起家”的产品逻辑,向高端市场发起冲击。

其5月推出预售价格区间为18-27万元的零跑C01,定位纯电动中大型轿车,覆盖5款车型;随后9月底发布新一代旗舰车型——零跑C11,补助后参考价为19.38万-28.68万余元,定位与特斯拉Model Y相似均为中型跨界SUV。

但值得注意的是,零跑汽车上探20万-30万区间,将面对Model3、小鹏P7、比亚迪汉EV、海豹、长安深蓝SL03、哪吒S等竞品,令市场加速内卷,被打上低端标签的零跑汽车竞争力并不大,其近期销量已经有所下滑。

零跑汽车今年前8个月交付量为7.7万辆,仅次于哪吒汽车的9.2万辆、小鹏汽车9万辆。但到了10月,其交付量为仅7026台,较今年9月的11039辆环比下降36.4%。

陷入两难境地 股价“腰斩”

实际上,零跑汽车目前已经陷入两难选择。低端车型涨价,影响市场竞争力,丧失市场订单和份额。不涨价,低价短板被放大,原本就处于亏本卖车的零跑汽车,将承受愈演愈烈的成本上涨。

在业内人士看来,国内新能源车企当前还面临两方面压力,其一是国补退坡将会令新能源车企成本上扬,其二是动力电池在短期内难以看到成本下降迹象。在今日业绩会上,公司方面表示,由于有毛利率指标压力,会以谨慎态度对待价格调整。“不会轻易在这一方面作调整,但会以扩大产品范围作应对”。

针对具体路径,公司方面进一步解释称,解决方案一是增程,今年年底之前,零跑会推出续航里程更高的C11增程版,解决用户的里程焦虑,同时更小的电池容量也可以直接提高产品的性价比;而解决方案二是在现有的车型上去做改款,例如出相应的简配版本,进一步拉大价格区间,以满足用户需求,通过车型的优化和调整来应对市场降价。

“目前C平台,包括未来新平台开发的所有车型都会同时推出增程和纯电版本,增程的价格会略低于纯电汽车,未来纯电版本与增程版本可能达到50:50的比例,”公司方面在业绩会上称。

在经营方面,零跑汽车面临着巨大压力,而在二级市场,其股价也在9月29日上市以来一直承压。截止11月14日收盘,零跑汽车收报21港元/股,较其上市发行价48港元/股已经下跌56.25%,目前总市值约240亿港元。

中泰证券在零跑IPO前发布的一份研报认为,假设未行使超额配股权,零跑对应市值548.5亿~708.5亿港元,零跑汽车2021财年市销率约15.0~19.4倍,这个数据远高于行业平均水平,该机构认为零跑汽车“估值偏贵”。

安信国际近期的一份研报称,零跑汽车的收入规模、盈利能力、研发投入、单车收入等方面均远低于其他同行,“所以我们认为零跑汽车估值应该低于行业平均水平。”报告称。

编辑:乔伊

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)