鑫享未来中国人寿能买吗?这3个方法一定要看

孩子的教育和规划养老,一定是刚性费用,家庭支出中必不可少。所以不少人都会提前为孩子或者自己准备教育和养老金金。但如果仅是简单存一笔钱,中途很容易被花掉,或者挪作它用。而开门红保险具备强制储蓄增值的作用,很受大家关注,但是区分开门红保险产品能买不,值得买吗?辨别的方法不少,比如说看收益确定性、安全稳定性、以及收益情况,那么我们从这三个方法为例,看下鑫享未来中国人寿能买吗,感兴趣的朋友不妨一起来看看。

方法一:看收益确定性

理财保险分为很多类型,其中终身终额寿险就是它的基本保额、现金价值每年会复利增长,并且写进合同,收益是确定性的。开门红保险也属于其中的一类,看产品能不能买,也要看收益确定性。

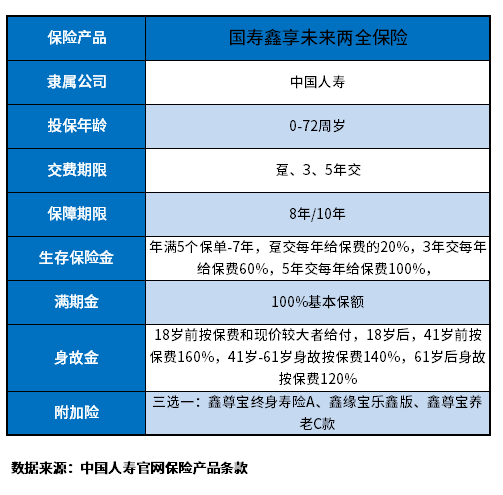

与其看鑫享未来中国人寿能买吗,不如本身拿鑫享未来两全保险产品为例:

如图所示,鑫享未来两全保险的最高投保年龄为70岁,主险的两全责任(生存金、满期金、身故金)三金是确定的。

但是万能账户的保单利益不确定,是看未来结算利率的,下有保底是2.5%,上不封顶,这点需要关注。

方法二:看安全稳定性

看保险开门红理财保险能买不买,主要还是看产品安全稳定性,细分为回本速度快和慢,和保险公司经营情况。以中国人寿2023年开门红产品--鑫享未来为例:

1、回本速度:主险保障期短,保8年,回笼肯定快;

2、公司经营情况:保险公司持续盈利,利润高,相对而言就使万能账户实际结算利率会高,对于被保人有利,而中国人寿在国内接近100家人寿险公司中,不论是世界财富500强排名、净利润、保费收入、市场占比都是行业数一数二的,公司经营状况好。

方法三:看收益情况

其实开门红保险的本质目的就是--收益情况,看能买不,值得买不?绝大多数就是围绕预期收益来看,一般这类保险都具备财富传承功能、教育金或养老金补充、财富增值和强制储蓄功能属性,谈预期收益情况是必不可少的。

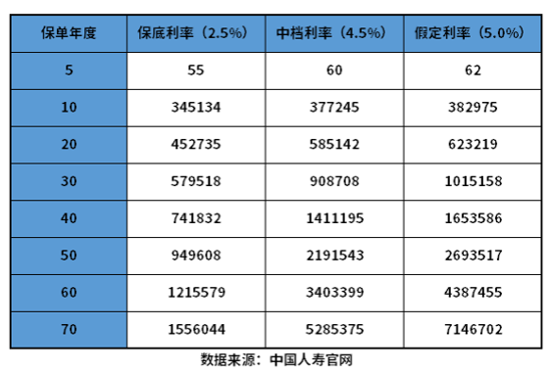

以鑫享未来两全保险为例30岁女性、年交10万、交3年为例,附加万能账户,我们看下保底档次、中档、以及以往预定实际的利率演示,看下预期收益收入情况:

鑫享未来两全保险到60岁中档现金价值达90.87万,超过了已交保费3倍;

90岁现金价值达340.33万;IRR值可以达到4%以上,并且如果是跟同类其他理财产品比表现也不错,毕竟终身终额寿险整体收益是最高接近3.5%左右,因此后续IRR值相对而言还是有参考价值,不过以上均为演示,仅供参考。

关于鑫享未来中国人寿能买吗的内容分析就介绍到这里了,希望对大家有一定帮助。