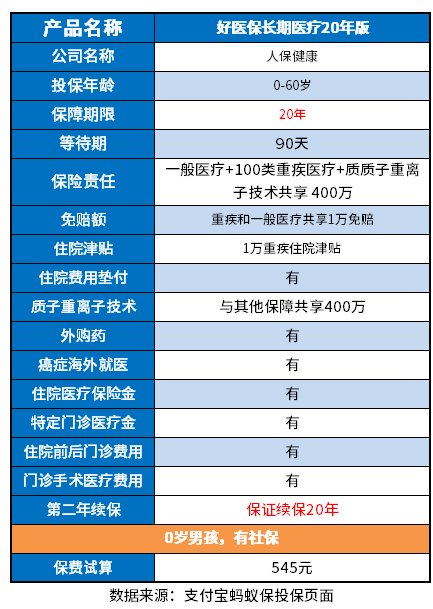

好医保长期医疗20年版怎么样?这么理解方法有这些

对于百万医疗险来说,的确是应付和缓解大病最好的报销利器,可是买了一款质量不如意的产品,去了医院报销后才发现还得自己掏,好多项目不能理赔。那么,如何区分一款产品怎么样的方法不少,一般体现在几个重要的细节上:如免责条款的合理性、基础保障的全面性、续保的稳定性、增值服务外购药和住院垫付的具备性几个方向,我们就从这些方法出发,看下市场上名气大噪的好医保长期医疗20年版怎么样,感兴趣的朋友不妨一起来看看。

方法一:看基础保障的全面性

简单点来说,基础保障是大概率覆盖到了如果出险看病,就医情况下涉及的保障内容:

1、住院产生的医疗费用:基础保障包括手术费、治疗费、检查费、床位费、其他保障包括了加床费、护理费、救护车费用、材料费等;

2、住院前后门诊:(最好是住院前30天后30天);

3、特殊门诊包括放射疗法、化学疗法、肿瘤靶向疗法、器官移植后抗议资料,要关注是否限制治疗手段,是否有单项限制额度等情况;

4、门诊手术费:一般覆盖了医生费、手术费用、麻醉费用、手术设备费用、术中药品费、检查检验费)等。

等于看好医保长期医疗20年版怎么样,这四个小细节非常重要,我们以好医保20年版为例:

这款产品这四项保障整齐,没有缺失,不用担心。

方法二:看增值服务的实用性

其实百万医疗险最关键的增值服务就是外购药和住院垫付功能了,比如说外购药在部分疾病的治疗中,使用非常普遍,癌症每月上万的花费,并非小数目。

拿好医保长期医疗20年版产品来说:

1、是否覆盖了住院垫付功能?--有,覆盖了78个城市;

2、是否提供外购药属性?--有,对,但是需要关注的是,不是100%报销,只报销90%,唯一美中不足的地方。

方法三:看免责条款的合理性

对于百万医疗险而言,免责条款有分为“常规项”和“不合理性项:

1、常规项目:行业内都不保,比如患精神性疾病、艾滋病、整形美容、高风险运动等所导致的医疗支出,都是一律不能赔付的;

2、不合理项目:绝大多数产品都可以赔付,但是你非得单独拧出来不赔付,比如说住院床位费、特殊门诊有单项费用限制,或者一些其他疾病不赔付宫外孕、腰椎间盘突出、法定传染病、职业病、地方病、投保120天内疝气不报销。

看好医保长期医疗20年版怎么样,这个也关键,以好医保20年版为例,这款产品职业病不赔付,有职业疾病的人群稍微注意,其他没用不合理的地方:

方法四:看续保稳定性

肯定是医疗险续保越长越好,保障期内不用担心续保和停售问题,不会因为健康或理赔情况拒绝续保,保障的稳定性更好。

以好医保长期医疗20年版产品为例:这款产品保证续保20年,保障的稳定性更好。保证续保期内不用担心拒绝续保或停售的问题,但是期满需审核。追求长期续保的可以关注。

关于好医保长期医疗20年版怎么样的内容分析就介绍到这里了,希望对大家有一定帮助。