盐惠保2023优缺点有哪些?这些方法也能辨别

对比起百万医疗险,城市惠民保更具备公益性,投保门槛低,价格更为便宜的特征,也正是如此,补充地方性医疗险才会迅速走红,但是惠民保之间的差异其实还是蛮大的,鉴别这类城市普惠型医疗险的方法很多,通常是看:保障内容、报销比例、免赔高低、既往症限制、产品主要特色等,我们以盐城的补充医疗险为例,看下盐惠保2023优缺点有哪些,感兴趣的朋友不妨一起来看看。

方法一:从保障内容合理性上看

惠民保没有统一的标准,但是从就诊项目的合理、合规性看,要满足以下基础的这些点,才是优势:

1、基础内容保障全面,覆盖医保目录内外住院费用+院外特效药报销;

2、起付线越低越好,同类产品通常每项责任各占2万元免赔,特效药也是如此;

3、报销比例,多数惠民保在扣除相应免赔后,通常报销比例在70%-80%区间。

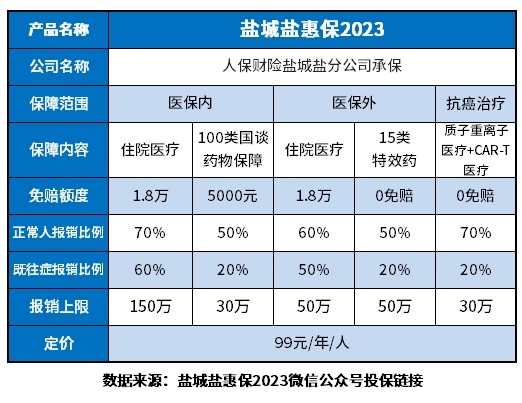

看盐惠保2023优缺点有哪些,保障责任合规性,报销比例、起付线等都很重要,以盐惠保2023款产品为例:

首先,从保障内容上看,这款产品提供了医保目录内(住院医疗+100类国谈药+医保目录外(住院费用+15类院外抗癌药)+质子重离子医疗+天价的CAR-T医疗保障,保障责任上可谓是相当全面;

其次,起付线上,医保目录内住院1.8万免赔、国谈药5000元免赔、医保目录外住院1.8万元免赔,都比同类理赔门槛要低,且院外特效药和质子重离子医疗、AR-T医疗都是无免赔,还是十分人性化的;

最后,在报销比例上,还是稍微有点不尽如意,在50%--70%之间。

但是总体而言,盐惠保2023保的全面,起付线较低,优于同类产品理赔,但是报销比例上还可以稍微提升。

方法二:看产品主要卖点是否鲜明

优秀的惠民保,市场区分度很很突出的地方自然是更有投保价值,包括政府参与程度深,能医保卡参保,一站式理赔,起付线低,报销比例高等等,拿盐惠保2023产品为例,主要长处在于:

1、覆盖医保目录外住院费用报销,不像其他产品一样缺胳膊少腿;

2、药品保的全面,侧重于参保人大病之后的康复,覆盖了医保内100类国家谈判药品费用+医保外15类院外抗癌药;

3、医保个账余额保全家:这款产品由政府指导,支持使用医保个账余额为本人、配偶、父母、子女交费。

4、起付线低:15种院外特药保障、质子重离子医疗、2种CAR-T疗法都是0免赔,对于癌症还债有利;

5、与时俱进:拓展了质子重离子医疗、2种CAR-T疗法等高端抗癌疗法费用纳入保障范围,是其他同类产品没有的;

6、连续参保享优待:上年度未发生理赔人群,可享受续保优待政策;

7、真正意义上的带病投保:既往症可赔可保,最高赔付60%。

方法三:看产品主要瑕疵

看惠民保的不足和亮点,不足也是需要做到心中有数的,比方说报销比例低,其实理赔到手的钱就少,或者保障责任不够全面等,读懂盐惠保2023优缺点是什么,还是要以盐惠保2023款产品为例,最大的瑕疵在于:

1、报销比例比较低:虽然特效药0免赔,但是包括的15类特效药,正常人报销只有50%,既往症人群更低,只有20%。

关于盐惠保2023优缺点有哪些的内容分析就介绍到这里了,希望对大家有一定帮助。