“软着陆”预期大增?美国股债重新“相信美联储”

2022-09-12 10:35:02

本周,在包括主席鲍威尔在内的美联储官员接二连三放鹰的背景下,美股仍实现大反攻,三大指数连续三日集体收涨。

分析人士认为,背后原因是市场认为“软着陆”的可能性正在增加,并且开始重新相信美联储。

本周,衡量通胀预期的美债盈亏平衡利率(尤其是短端利率)大幅下行,其中2年期美债的盈亏平衡利率已降至2021年1月以来的最低水平,五年盈亏平衡通胀率已从3月份3.76%的峰值回落至目前的2.6%以下。

高盛首席经济学家Jan Hatzius在本周的一份报告中认为,较长期盈亏平衡通胀率的下降意味着,将实际通胀率降至2%的水平并不需要严重的货币紧缩。

市场对此也有所感应,本周市场对美联储政策利率的预期峰值仍低于4%,尽管掉期交易定价美联储9月FOMC会议加息75基点的可能性超过了80%。

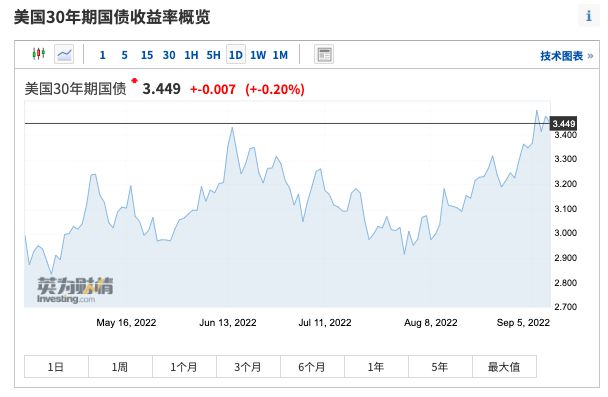

与此同时,长期美国国债收益率也从暗示可能出现衰退的水平反弹——30年期国债自2014年以来首次一度超过3.51%,减少了收益率曲线的反转程度,实际上降低了经济衰退的可能性。

高盛的Jan Hatzius自美联储今年加息以来一直坚定地站在“软著陆”阵营。他认为,美国经济仍有可能软着陆,并认为明年开始出现温和衰退的可能性为33%,低于《华尔街日报》通过对经济学家调查得到的50%。

除了高盛,全球规模最大的资产管理集团贝莱德(BlackRock Inc.)的全球固定收益首席投资官Rick Rieder也表示:

“如果通胀降至目前的盈亏平衡定价水平,那么软着陆是可能的。”

不过目前,掉期市场仍预计美联储将在2023年底前降息25个基点,一个月前预计将降息50个基点。

此外,在8月底时,掉期市场还定价美联储加息50个基点的可能性更大,而现在,恐怕只有下周二公布的8月份美国通胀数据远低于预期,才会重新引发加息50个基点的讨论。