金山云让雷军失望了

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

被雷军寄以厚望的 金山云 ( NASDAQ:KC )终究是让人失望了。

全球科网股万马齐喑,泥沙俱下鲜有完卵,这一过程中,金山云自然无法独善其身,股价已从21年初的74美元最高点,湮灭到最近的2.4美元左右。

大环境不好大家都不容易,对金山云多些宽容无可厚非。但隐匿于背后的衰落线索却依然值得拟合复盘,以作警示:

今年二季报显示,金山云当期营收19.1亿元,比去年同期的21.737亿元下滑12.3%;净亏损8.1亿元,同比亏损扩大267%。这随之也引发近期股东金山软件计提资产减值56亿-65亿元。

金山云当前市值仅为40亿人民币出头,这意味着,市场赋予公司的价格仅是公司的一个资产价值,而再没有了公司的成长价值预期。

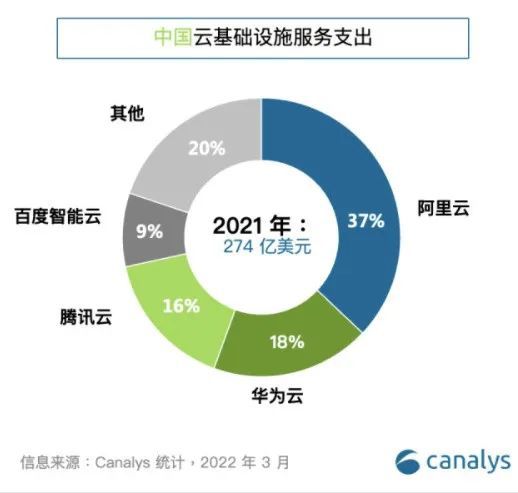

曾几何时,市场对于金山云有很高期望,是仅次于阿里云、腾讯云的中国第三朵云。雷军曾在一次采访中表示用10亿美元投入到金山的云计算战略:“集团层面赌未来十年的,就是金山云。”

时过境迁,昔日豪情已薄暮。彼时被寄予厚望的金山云,为何会发展到现在的局面?

01

公有云之殇

金山云的收入中, 公有云占据了主要部分,近年来收入占比虽有所下降,但截止到中报,依然占据了65.44%比重。

金山云公有云解決方案覆盖多个垂直行业,其中包括视频、游戏、智慧出行、电子商务和移动互联网等。但其在高毛利率的PaaS、SaaS产品上占比较低,更多是依赖于低毛利率的IaaS为主。

Iaas业务的核心依然是为客户搭建需要的IT基础设施环境,来出租虚拟基础资源。以金山云的主打业务CDN为例,贡献了公有云业务的大部分收入。 据金山云美股招股书,其于2017年至2019年的CDN业务营收分别为6.29亿元、11.61亿元、21.37亿元,分别占公有云产品收入的52.2%、54.9%、61.9%。

金山云也曾投入重资去在CDN领域和巨头打起价格战,可依然抵挡不住市场份额越来越少的命运。

云计算的特征是规模效应,体现在:

由于硬件资源缺乏差异化,公有云的对外出租,成了一个比拼规模效应的游戏——前面的巨头公司们,通过先发优势和其生态,以及更早建立起的规模,形成了更好的“建立规模—成本优势—降低售价—增加市场份额”的良性循环。

PAAS软件层面久经考验的公司,像阿里每年被双11考验,腾讯被微信10亿+用户常年考验,会更稳定、更能处理大容量、高并发等访问;

SAAS层头部公司像阿里有支付宝,有商业数据,腾讯有支付和社交账号,这些会从业务需求一层黏住客户;

而相比阿里云有自身电商业务支撑,后续又有钉钉带来的中小企业客户资源,腾讯云有社交、游戏业务支撑,又有SaaS生态“千帆计划服务于中小客户, 金山自身仅依靠小米,西山居和金山办公的生态明显相形见绌。

因此,建立规模从一开始对于金山云来说就是很困难的。

2019年至2021年,金山云分别实现营业收入39.56亿元、65.77亿元及90.61亿元,年复合增长率为51.3%。看似是很高,可从2019年至2021年,中国云计算市场规模分别为1334亿元、2091亿元及3102亿元,分别同比增长56.7%及48.4%,金山云也仅仅是可以跟得上市场,并不能减少和前方竞争者的差距。

金山云前五大客户中包括小米集团、金山软件、猎豹集团等金山系公司。放之若干年前,市场对这样的阵容尚能充满期待。但经济周期转衰之后,“金山—小米系”内部的个体,无不每况愈下,这便使得金山云与行业巨头进行规模较量显得逐渐式微。

更何况,云业务的未来,在于客户的系统和数据上云后的后续潜在服务空间,而客户集中于内部体系,将是很大的障碍。

02

伯克希尔式“增长陷阱”

亚马逊从2002开始布局云计算,2006年推出AWS,彼时并没有引起其它巨头的足够重视,直到2010年,美国大厂开始纷纷布局云计算,可直到现在,二梯队微软也无法追赶上先于其布局的AWS。

国内也类似,阿里2009年开始布局云计算,直今年才开始盈利,其它的云计算厂商则盈利遥遥无期。

而金山的体量相对巨头较小,又没有足够的先发优势,通过砸钱(何况也拙荆见肘),并不能够带来规模效应和相对优势。因此,从投资者角度来讲,这并不是一个友好的赛道。

曾几何时,巴菲特曾经用纺织业的投资给我们做了很好的例子——伯克希尔的投资是巴菲特一生最失败的投资案例,而造成其失败的原因是什么呢?

简言说之,就是伯克希尔其纺织业务本身,由于来自亚洲等新兴劳动密集型公司的竞争,并不具备竞争优势,而整个行业处于每隔几年就不断的设备更新和换代中,这就需要其所产生本来不多的利润,不断的资本开支,购买新的设备。

问题是,拉长时间就会发现,即使增加了资本开支,购买了新的设备,依然无法产生竞争优势,赚钱变得越来越困难,能够给股东带来收益的希望越来越渺茫。这多么像金山云在云计算行业的处境。

巴菲特后来总结说,纺织业的现况充分地说明,当资本密集但产品无重大差异化的生产者注定将赚取微薄的报酬,除非供给吃紧或真正短缺,只要市场产能过剩,产品价格就会随直接营运成本而非投入资金作变动。

对投资人来说,因为行业有较快增长,而进入,忽略其本身的“增长陷阱”的案例多不胜举。

03

行业云突围依然困难

雷军曾提到过金山云的成功胜算有八成会来自“second source+现金流+生态+独立第三方”。而“second source”就是指的多云,即用户采用多个云计算服务供应商来满足自身的云需求。

可见,以雷军为首的管理层,也充分看到了金山云的定位和问题。但尴尬的是,多供应商的销售策略,在实际市场中并没奏效,反而将金山云的竞争劣势,变得更加明显。

不管怎样,金山云重点放在行业云,希望借助行业云寻求突破,在2021年8月收购了英国企业管理软件Camelot( 柯莱特 ),并收缩了在CDN方面的价格战。

Camelot的各种行业特定解决方案也直接丰富了金山云的解决方案组合,补充了金山云的客户资源及客户结构,也提升了金山云在行业云领域的竞争力。

对于行业云,金山内部就希望把重点放在大客户上,把重点看点放在行业云,定制化较高,拥有较好的粘性。这正好也是金山云“独立第三方“的优势,即与客户不形成竞争。

金山云在招股书中介绍了几个垂直领域的发力点,分别是游戏、视频、金融、医疗健康、公共服务等垂直领域。2019年、2020年和2021年,金山云五个最大客户产生的收入分别占总收入的65.7%、61.5% 和50.5%。

然而,集中重点客户,也蕴藏了很大的风险。

一方面,大客户最终难以避免拐入自建云的策略中。

字节跳动在2020年成为金山云第一大客户,为其贡献了28%的营业收入。但同年字节跳动也上线了火山引擎进军云计算市场。并且字节跳动副总裁杨震原曾表示,抖音、头条、懂车帝等均是火山引擎的大客户。这也意味着金山云在流失大客户的同时还多了一个强有力的竞争对手。

这也说明了,依赖核心客户的风险:客户自建的问题无法绕过。

另一方面 公司客户的留存率有所下滑。

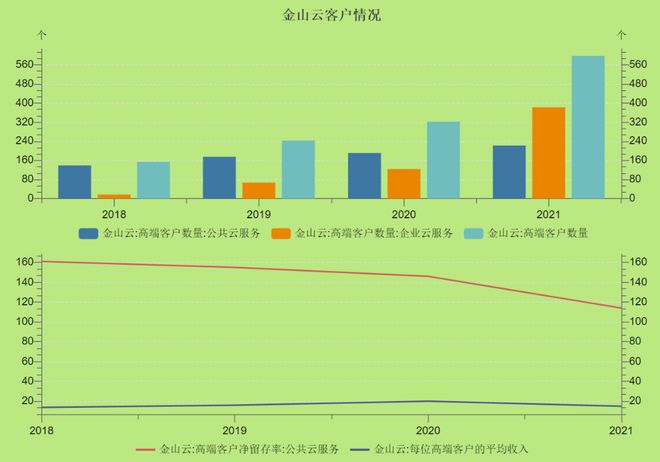

根据招股书,公有云服务优质客户的净客户收入留存率分别为155%、146%与114%,近几年处于下滑状态。虽然客观来讲,高端客户数有所增长,但高端用户平均收入并未有增长,甚至有所下滑。这也侧面公司说明其实在这块深耕的优势还是不够。

所以说金山云的失败不仅出在战略,也出在运营和执行上。

金山云在最辉煌时也曾冲上过云计算市占率前三,但如今则再也看不到金山云的身影,在2021年Iaas份额仅有2.7%。

04

金山云的启示

如果仅从高速增长来看行业投资,很容易陷入到增长陷阱当中。以云行业为例,目前国内仅有阿里云可以盈利,而小厂,例如优刻得,青云科技,也有类似于金山云的问题,竞争力不足,收入增长缓慢,长期看不到盈利前景。

其原理不难理解,因为行业增长的很快而行业门槛也不够高,吸引更多的竞争对手进入市场,让这个赛道的竞争压力越来越大。

而往往其种为为关键的问题还在于,前期进入市场的玩家,能否因为前期的大幅投入而形成竞争优势和护城河——如果不能形成明显的护城河,那就会陷入到“增长陷阱“,成为看起来很美,却不能给投资人获得收益的领域。