大润发将开仓储会员店,能挽救下滑的业绩吗?

大润发的仓储会员店终于现出身影。据悉,其仓储会员店名为“M会员商店”,国内首店将落地扬州。 大润发方面11月15日告诉红星资本局,11月1日M会员商店便已开始在扬州招募会员,预计明年4月份将正式营业。 接近大润发的业内人士认为,扬州首店对他们来说是一种尝试,如果扬州首店运营成功的话,这一模式会复制到全国。 做仓储会员店,是几乎所有大型商超转型的必经之路。 大润发在尝试了场景店、新零售社区生鲜超市等形式后,也踏上了仓储会员店的道路。只是,前有山姆、开市客(Costco),后有麦德龙、家乐福会员店,大润发踏出的这一步,赶得上躺吗? ↑资料图 图自ICphoto01

老山姆人执大润发会员店牛耳

会费与开市客、山姆相近

红星资本局注意到,近日,M会员商店视频号发布了一些地推宣传的照片。在M会员商店的一则视频配文中,其表示,自己是大润发会员店,也是高鑫零售(06808.HK)旗下的高端付费会员制商店。大润发为高鑫零售的大型卖场品牌。

↑图自视频号M会员商店+

大润发方面表示,11月1日M会员商店开始招募会员,预计明年4月份将在扬州正式营业。

据大润发提供的会员手册,该会员店位于扬州市江阳中路425号。此前,该地址原是“欧尚江阳店”,后又更名为“大润发江阳店”,2022年7月该店闭店装修。

M会员商店的付费会员有两种:一是普通会员,年费260元/年;二是黑金会员,年费680元/年。

据了解,当前Costco年费为299元;山姆普通会员年费是260元、卓越会员年费是680元,比麦德龙的PLUS年卡(199元)、盒马X会员店年费(258元)、家乐福会员店的年费(258元)稍贵。

M会员商店宣称自己从全球30+国家和地区选品,有自有品牌产品。

从会员手册上的会员标准、商品特色、服务体验等信息来看,M会员商店与目前市场上的山姆、麦德龙、开市客比较相似,强调商品的高质价比,提供与目标客群适配的增值服务等。这或与负责人之一来自山姆有关。

大润发方面向红星资本局证实,M会员店的负责人为袁彬和李新林。

据了解,袁彬于2000年入职大润发,接手会员店项目之前,创办了大润发的社区小业态“小润发”,是大润发mini事业部总经理。

李新林此前则为山姆会员商店南区区总,离开山姆后,加入家乐福,并作为家乐福会员店项目副总参与创建及操盘家乐福会员店业态,后加入大润发,成为大润发会员店项目的主要领导人之一。

接近大润发的业内人士认为,扬州首店对他们来说是一种尝试,如果扬州首店运营成功的话,这一模式会复制到全国。

02

转型必经之路?

多个商超入局仓储会员店赛道

近几年,传统商超卖场颓势更显。家乐福、沃尔玛等商超闭店的消息频频出现。自2021年起,家乐福便关停了超过20家店。2021年,沃尔玛关闭超30家大卖场。

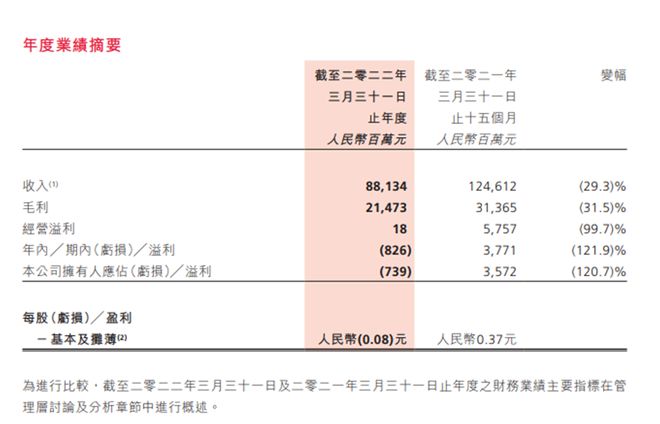

大润发母公司高鑫零售的日子也不太好过。2022财年(2021年4月1日至2022年3月31日),高鑫零售营收同比下降29.3%,净亏损8.26亿元,同比下降121.9%。从收入构成来看,公司营收来自销售货品的收入为845.95亿元人民币,较上年同期的894.58亿元减少约5.4%。

↑截图自高鑫零售2021/2022年报

另一边,仓储会员店品牌越来越多。

在山姆会员店、开市客收获亮眼业绩后,麦德龙加速改造门店,家乐福也在2021年入局会员店,本土玩家盒马、fudi、永辉、家家悦、华联综超、北国超市等均进入会员店赛道。

似乎,仓储会员店是卖场商超的救命稻草。

大润发在面临商超困境时,一开始并没有抓这根稻草。

他们选择了解构商超,做场景店、新零售社区生鲜超市等形式门店,成立了“中润发”“小润发”。

据高鑫零售2022财年报告,中润发目前仅有9家,其中6家中超模式基本走通。小润发虽有上百家,但仍处于亏损状态,其财报表示,小润发的毛利率持续改善,可比店亏损率大幅收窄。

想要加速提升业绩,高鑫零售最终还是看向了被众多企业验证过的仓储会员店模式。

“仓储会员店的运营,对大润发的整体营收利润应该有比较大的帮助。”广东省食品安全保障促进会副会长朱丹蓬11月15日向红星资本局表示。

03

大润发挑战不少

专家:时机稍晚,但有供应链基础

“盲目模仿。”在听到大润发做仓储会员店时,北京国际商贸中心研究基地首席专家赖阳在11月15日向红星资本局表示,“山姆会员店能成功的原因是它的供应链能力,能够低成本、品质有保障地采购到全球生鲜,并不是仓储会员店这一形式。”在他看来,大部分企业都达不到山姆的供应链水平。

零售电商行业专家、百联咨询创始人庄帅则向红星资本局称,大润发做仓储会员店的优势之一便是它的供应链。“其生鲜食品、日用百货的供应链体系还是很强大的。”他认为,目前还不确定大润发供应链能不能做好仓储会员店,但供应链本身是可以进化和调整的,而大润发也有这个基础。

朱丹蓬向红星资本局表示,大润发整个供应链的完整度还是不错的。

除供应链能力待验证外,大润发与其他仓储会员店一样,面临着用户心智已被山姆和开市客占领的挑战。毕竟,当一家会员店、一张会员卡可以满足需求时,让消费者花费上百元开第二张卡,难度更大。

庄帅表示,大润发在用户心智方面也有一定优势,其在长三角的知名度、品牌影响力、号召力很强,所以有广泛的用户基础。

这或许也是大润发要将首店开在扬州的原因。

朱丹蓬表示,目前大润发需要考量的核心是哪些店适合做会员仓储店。

庄帅认为,大润发面临的重要挑战是去调整它的盈利模式,如何顺利从赚商品差价到收取会员费盈利模式的转化。影响盈利模式转变的关键则是运营模式能否成功转变,选址、商品陈列及选品差异化都是其中一环。

在赖阳看来,大润发做仓储会员店还有一项挑战是时机晚了一些。他认为,随着社区店、电商生鲜产品品质和品牌的发展,未来仓储会员店受到的冲击会更大。“仓储会员店的发展期只有三至五年了,随后会面临瓶颈。”

针对入局时机判断、供应链能力是否足够、是否存在盲目模仿等问题,红星资本局试图采访大润发方面,但截至发稿前对方仍未回复。

红星新闻记者 俞瑶 张露曦

编辑 余冬梅 郭宇