难而极致的茶饮生意,关于蜜雪冰城 IPO 的 13 个图

25 年走出中式万店连锁之路。

文丨朱凯麟

中国第一家百亿营收的新茶饮连锁品牌准备上市。

9 月 22 日晚,蜜雪冰城股份有限公司预披露了招股书,拟登陆深市主板。蜜雪冰城将发行不超过 4001 万新股,发行价未定。

招股书同时披露,2020 年底蜜雪冰城以 233 亿元估值引入美团龙珠、高瓴资本、CPE 源峰,三家机构股东共持股 10%。这也是蜜雪成立 25 年来唯一一次外部融资。

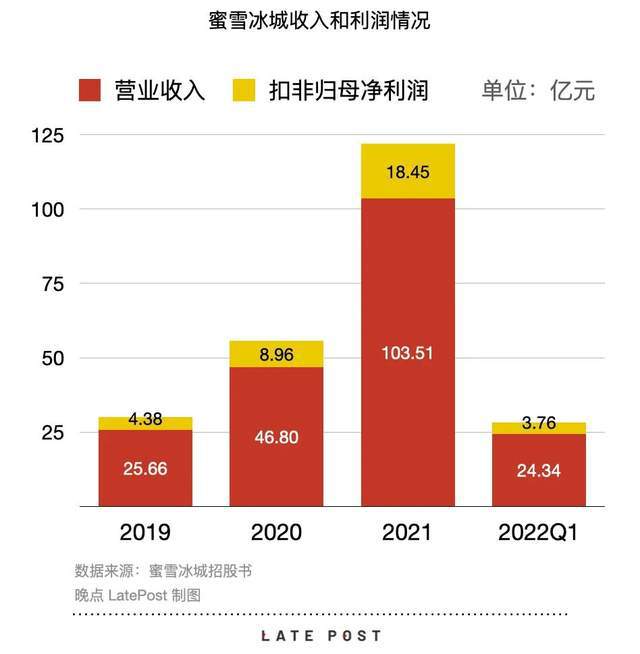

蜜雪冰城 2021 年收入 103.5 亿元、增速超过 100%。此前,国内过百亿规模上市餐企只有在港股上市的海底捞。相比张勇的名声,蜜雪冰城的创始人张红超、张红甫两兄弟草根出生,天性低调。与之相对的是雪王 logo 成为近 10 年中国最成功的品牌形象,几乎无人不识。

早在上市前三年,这家成立于 1997 年的 “隐形” 公司就因进军一线市场、雪王形象在网络的病毒流行而进入各方视野,新闻曝光度、流量骤升。

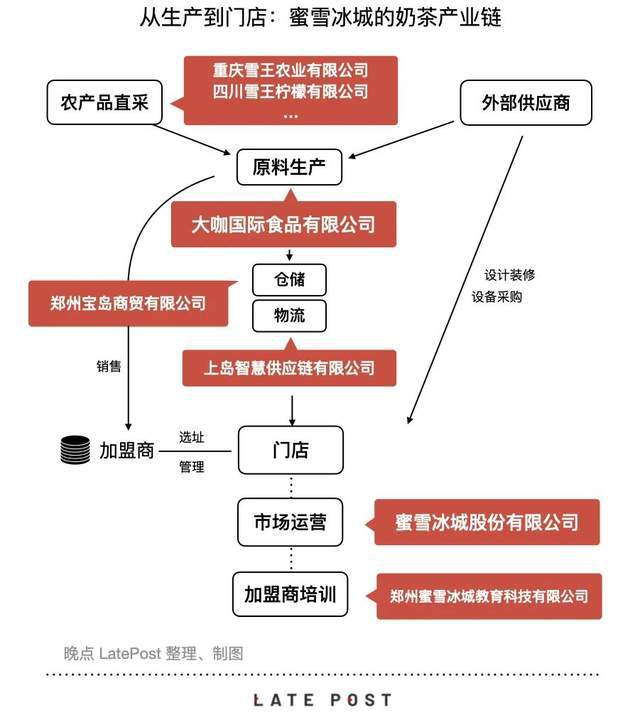

支撑其高速扩张的是蜜雪冰城背后庞大的体系。此次上市,蜜雪冰城所募资金的三成用于补充流动资金,七成用于投资加工厂、仓储物流基地、企业数字化项目和研发中心,

蜜雪冰城走出一条前所未有的中式万店连锁之路。

尽管当下餐饮营商环境恶劣,蜜雪冰城的扩张速度不减。《晚点 LatePost》了解到,蜜雪冰城的管理层几年前忙着建厂,南方地区拓店速度放慢,错失了很多好铺位。“这轮新茶饮来势汹汹,要多开店,站稳脚跟。”

开一家店卖力气,开十家店要懂经营,开一百家店,一千家,一万家是另一回事。蜜雪冰城一步步搭建的庞大体系,在招股书里首次曝光。这篇文章将用 13 个图解释蜜雪冰城是一家怎样运作的公司以及它如何走到今天。

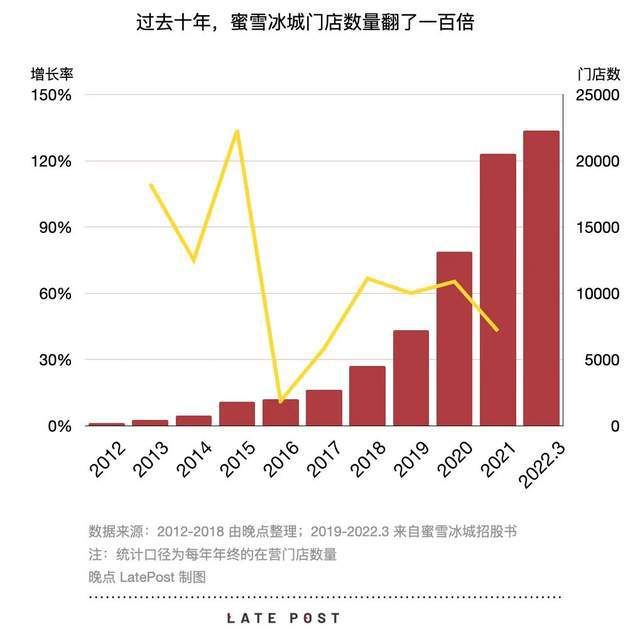

25 年,平均每天开近 3 家店

曾有一个比张红甫小十几岁的创业者问他怎么开 1000 家店,张红甫说蜜雪前十年只开了一家店,千店开业用了十七年。

1997 年,初二学生张红甫的哥哥张红超在郑州创业刨冰店,三死三生,一度出走合肥卖冰糖葫芦,两年后回到郑州重新盘了间大约 60 多平方米的门面卖中餐和冷饮。

一直到 2006 年,张红超就只有这一家店。

期间,张红甫考上大学,但念了半年书就退学,因为喜欢电子产品当了音响销售代理。2007 年,张红超第二家店开业,生意红火。张红甫在妻子的鼓动下辞职,成为他哥哥的第一代加盟商。后来两兄弟一起经营蜜雪冰城,弟弟管前端门店,哥哥管后端生产研发。

加盟模式的连锁复制能力很快凸显。从 1000 家店变成 5000 家,蜜雪冰城花了五年;从 5000 到 1 万,只花了两年;从 1 万到 2 万,只花了一年。但如果把这 2.2 万家店平摊到 25 年,也相当于每天开 3 家店,这还不包括中间开了又关的。

触手可及的门店网络帮助蜜雪冰城建立品牌形象,三年一续、续签重新装修的加盟合约,确保品牌能尽量保持全国统一的店头。比如蜜雪冰城的雪王形象 2018 年首次出现,2020 年末全国店招已经全部换新。

以今天蜜雪冰城的门店数量,它是全球门店数量第五多的餐饮品牌,排在前面的是赛百味、麦当劳、星巴克、肯德基这样级别的品牌。国内餐饮连锁品牌中,目前也只有华莱士、正新鸡排、绝味鸭脖的门店数量超过 10000 家。

图:蜜雪冰城全国门店分布图,光点代表蜜雪冰城店铺。数据图片来自极海品牌监测。

一杯茶赚 0.54 元的高利润生意

麦当劳第一任总裁哈利·索恩本(Harry Sonneborn)曾说,“我们本质上不是一个食品生意,我们在做地产。卖汉堡只因为租客(加盟商)可以卖它交房租。” 类似的,星巴克是提供办公室和家以外的 “第三空间”,消费者买咖啡来换使用空间的入场券。

万店连锁的餐饮公司里,很少像蜜雪冰城主要靠卖食材赚钱。根据招股书的数据,2021 年蜜雪冰城取得 103.5 亿元营业收入,其中食材和包装材料销售收入占蜜雪冰城总收入的 87.08%。根据销售明细数据,我们得以推算出蜜雪冰城去年卖了 35 亿杯饮品,消耗 8500 吨茶叶和 51000 吨水果。

其他收入则包括销售设备设施(6.72%)、销售营运物资及其他(3.5%)、加盟商管理(1.89%),以及直营门店的产品销售(0.56%)。蜜雪冰城不从加盟商的经营收益里提成,饮料卖得好,多赚的钱归加盟商。

收入减去成本后,蜜雪还剩下大约 31.73% 的毛利,再扣掉市场、行政等各项费用以及所得税以后,蜜雪冰城实现净利润归母净利润 19.1 亿元、净利润率约为 18.45%。平均下来每卖一杯茶净赚 0.54 元。同期 A 股餐饮酒旅公司里扣非净利率最高的是君亭酒店(11.23%),港股则是万达酒店(11.14%)、九毛九(8%)等。

加盟商是蜜雪冰城的最小组成单位,如果我们站在前者的视角,他们一年的单店成本模型大致可以拆解为原料、门店成本、设备、装修、加盟费、管理费、培训费和保证金:

其中保证金是一次性费用,蜜雪冰城会在加盟合同期届满时全额退给无违约行为的加盟商。此外,有时为了抢下客流旺的商铺位置,加盟商需要向原店主支付一笔数万至数十万不等的转让费,这笔一次性开支跟蜜雪总部无关。

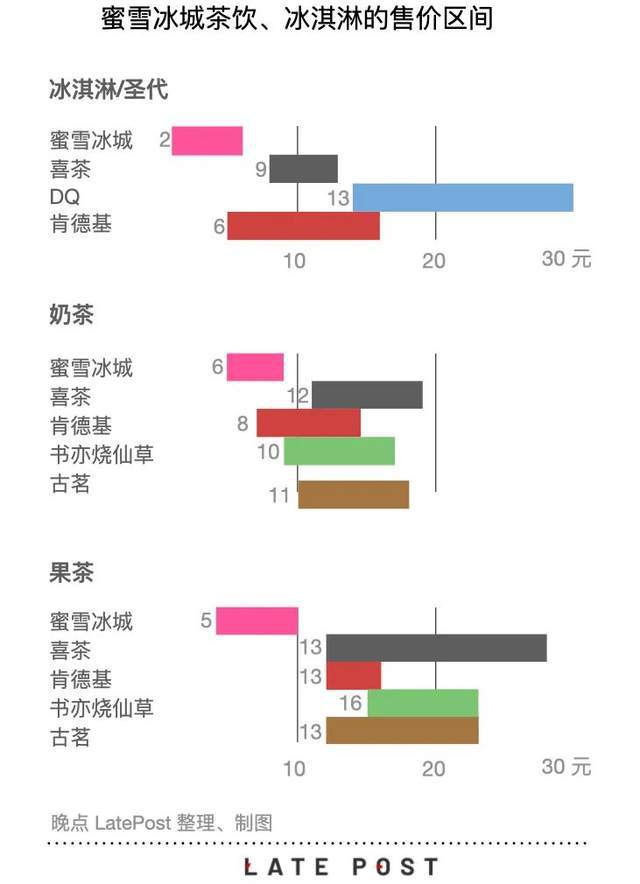

不卖概念、不提供差异化服务,只销售决策成本低、口味普适的产品,尽可能多地覆盖不同区域、不同消费习惯的消费者,一位第三方人士说蜜雪冰城的单店模型 “非常极致”,公司收入也随着门店数量的增加而提高。

此外,2014 年门店破千时,蜜雪冰城在焦作建立物流园后,推出全国配送免费,支持加盟商省外展店,为后面一个阶段的拓店打下基础。

目前,加盟蜜雪冰城需要经过项目咨询、递交申请、面试、获得开店许可、审核门店、签约、装修、培训、开业等 9 个步骤。开业后,蜜雪冰城对加盟门店进行持续的经营指导、食品安全管控、食材及包装材料等的供应、产品更新及定期培训等。

蜜雪冰城走到今天仍旧遵循着连锁扩张的基本逻辑,以供应链收益为主、辅以收取设备装修及固定加盟费,自建供应链及物流支持,在加盟商高度依赖品牌的同时,充足的门店数量充分释放规模经济。尽管下沉到了其他品牌难以企及的价格区间,通过把苦差事做到 “难而极致” 为加盟商和公司找到了更为宽广的生存空间,实现了二者的双赢。

极致低价背后是每年数十亿元的持续投入

单店盈利是连锁的基础,实现标准化的难易程度和全国可及性分别决定了扩张速度和高度。中国幅员辽阔、众口难调,最容易连锁的通常是低客单价的快餐、小食、休闲饮料店。高客单价的正餐门店里,规模超过千家品牌基本仅必胜客、海底捞,分别是西餐和火锅的代表。

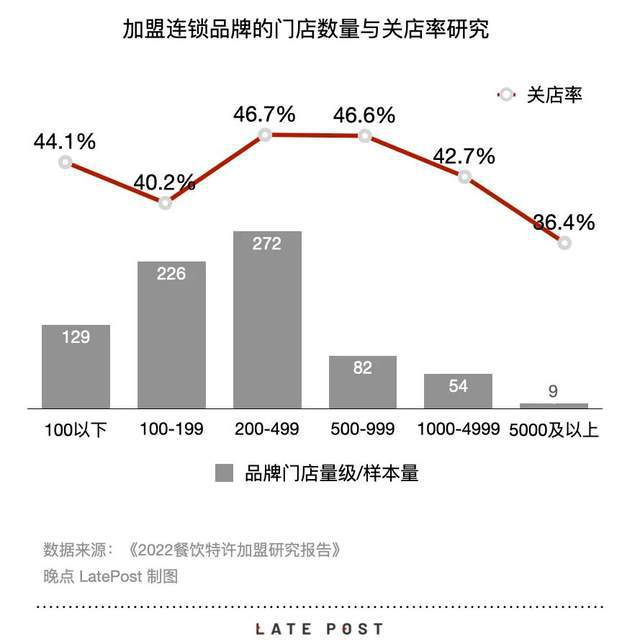

蜜雪冰城以相对低的客单价拉新,以稳定的出餐和品牌效应获得回头客。深入供应链上游、自建仓储,确保产品低价高质的同时加盟商还有利润,进一步强化其单店可复制性。据其招股书数据,2021 年蜜雪冰城关店 585 家,开店 7643 家,闭店率仅 3%。这是领先行业的存活率。近年上市的巴比食品、紫燕食品的闭店率均在 10% 左右。

复旦大学管理学副教授孙金云所著的《2022 餐饮特许加盟研究报告》提到国内餐饮加盟品牌的平均关店率达到 44%。其中,200 到 1000 家店的加盟连锁品牌关店率最高。这些品牌往往招商能力强,但尚未建立起成熟的供应体系,加盟商抗风险能力较弱。

蜜雪冰城最早实现自产的是冰淇淋脆筒和冰淇淋粉。2007 年第一家蜜雪冰城冰淇淋店诞生后,创始人张红超在郑州市文化路以北的一处名叫 “杲村” 的小村庄租了套民宅,做原料加工。

2012 年,张红超回老家开封建了一座冰淇淋粉厂,次年成立了河南大咖食品有限公司,实现了核心原料自产。2017 年以后,奶茶行业开始进入果茶时代,果酱罐头已经难以满足消费者。为了保证门店产品的竞争力,蜜雪冰城不得不更深度地参与上游供应链。

“加盟本来是一种快方法,招商团队给力一点,千店不是什么太难的事情。” 连锁业专家李培芬说,由于中国市场巨大,一千家店在她看来都不能称得上是 “规模”。“加盟没有神话,你的加盟商赚不到钱,你必然赚不到钱。”

菜单的逐渐丰富和产品升级,推着这家公司自己生产更多原料,否则就没有利润。而新产品所用到的原料,也从最初的固体干货——冰淇淋粉、糖粉,慢慢加入液体,以及需要冷链运输的鲜果。在千店、万店的规模上,每一项新增原料都对供应链提出极高要求。

目前蜜雪冰城储备了超过 200 个门店产品应用方案,多由其十几款自制原料排列组合。每增加一项原料,对蜜雪冰城来说都是一次巨大的投入——这也是此次蜜雪冰城公开 IPO 募资的最终目的:建更多厂,自采水果加工生产,升级产品。

招股书称:“随着公司募投项目的推进,公司将在重庆潼南、广西崇左、海南定安等原材料产地建厂。” 潼南、崇左、海南分别是柠檬和黄桃、柑橘和荔枝、椰子等水果的产地。

还能再开 2 万家蜜雪冰城

为了解决高可复制性带来的市场容量问题,蜜雪冰城选择进入乡镇市场。2022 年 6 月,蜜雪冰城宣布开放乡镇区域加盟,进一步市场下沉。根据窄门餐眼数据,截至 7 月 22 日,蜜雪冰城今年新开了约 1500 余家乡镇店。蜜雪冰城没有严格规定的加盟保护范围,只要客流足够,一条街的两边、两头都可以开蜜雪冰城。

和前几年门店数量翻倍相比,蜜雪冰城增速趋于平稳。一方面,潜在的食品安全问题催促蜜雪冰城对加盟商的审核不断趋严,蜜雪扩张开始求稳;另一方面,可加盟的奶茶品牌越来越多,尤其在下沉市场竞争激烈。一个诞生在安阳水冶镇的连锁奶茶 “吕小哥”,过去三年在中部乡镇开出近百家店;与蜜雪冰城价格段相近的奶茶品牌甜啦啦,在乡镇和县城有近千家门店。

据《晚点 LatePost》了解,蜜雪冰城曾邀请专家为其做过研究,未来覆盖全国可开至少 4.5 万家店。其计算逻辑基于人口:若以 1.5 万人开一家店,万店就是覆盖 1.5 亿人口。以中国五级城市平均居民百万人测算,1.5 亿人口就是覆盖 150 个城市。全国有 687 个城市,意味着蜜雪冰城最多可以开 4.5 万家店。

由于价格足够低,蜜雪冰城计算开店容量时直接参考普查人口数据,不太考虑 GDP。

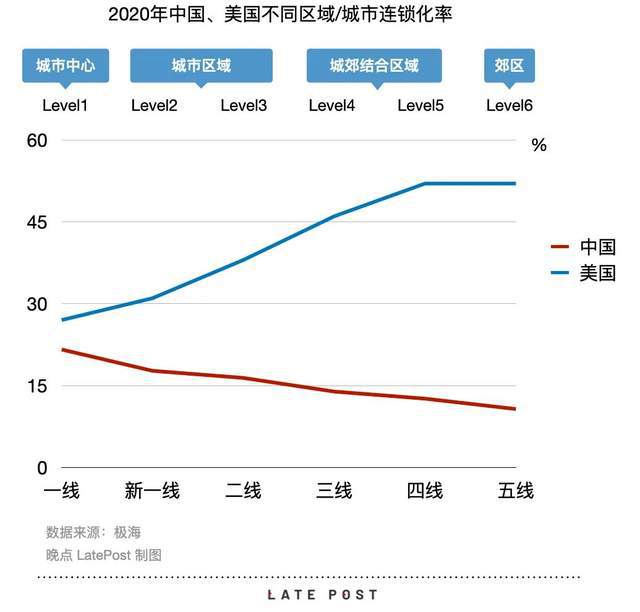

另一项可供参考的是美国不同区域的连锁化率。下图蓝线展示的是 2020 年美国不同规模城市的餐饮连锁化率情况。越是人口少的美国郊区、小村镇,连锁餐饮品牌越多,越是人口多的大城市,提供个性口味的餐饮占了主流。而中国的情况恰恰相反,一线城市的餐饮连锁占比最多,五线城市最少。

蜜雪冰城等连锁品牌未来的机会仍然在下沉市场。中国一二线城市活跃的消费环境为许多连锁餐饮品牌的创立提供了良好条件,但如果要上万家门店的规模,答案依然是在每一个小地方也能提供标准化、品质过关的食物和水。

蜜雪冰城已经在做类似的事情。这家卖水、卖粮食和水果的公司正在寻找下一个中国消费者愿意重复消费的燃料。张红甫在内部孵化的平价咖啡连锁品牌幸运咖日前突破了 1000 家加盟店。幸运咖产品的平均售价为 8 元。

中国 10 万亿餐饮大市场,构成多元、竞争激烈。企业从 0 到 1,再到 100、1000 甚至 10000,不同阶段对产品定位、经营效率和管理半径有不同的要求和考验。

历史和海外经验显示城镇化率和餐饮连锁化率正相关,更高的人口密度和居民收入提高了门店存活的可能性。如沃尔玛创立的 1960 年代赶上了美国婴儿潮带动的家庭消费兴起,麦当劳赶上了土地价格低谷,如今过半的收入来自向特许经营商收取的租金。

星巴克基于一套地理信息系统建模选址,人口密度越高、消费能力越高的地方,越容易见到星巴克。正新、华莱士、德克士等餐饮品牌也是要么做交通枢纽生意,要么靠购物中心全国大扩张,亦或者以城市街边店生意起家。

连锁品牌研究机构极海品牌监测也告诉《晚点 LatePost》,他们研究的大多数连锁品牌门店分布都和城区人口数量更相关 —— 只有蜜雪冰城不是。蜜雪冰城的门店分布和一个地区的普查人口数量更相关,“高城镇化率” 不是最高优先级的选址指标。

但蜜雪冰城却是在市场化程度相对低、行业分散的市场,以高性价比和高效的品牌、供应链管控效率,与地方小店和大牌大店错位竞争,用更精准的产品定位和成熟的管理体系建立护城河。

蜜雪冰城发展过程中没遇到过什么巨大的时代转折点。但这家公司确实抓住了中国广阔地域内(不止是一线城市)的冷饮消费升级机会,从被多数从业者认为不具有连锁价值或者可能性的市场做起,建立自己的护城河,做出百亿营收的大生意。