欧洲“气荒”到几时?这家大行:持续至2026年,设置价格上限没用

欧洲天然气储量正在悄悄超过预期。欧洲天然气基础设施(Gas Infrastructure Europe)的数据显示,截至9月14日,欧盟天然气储气量已达到84%。

与此同时,围绕天然气的紧急措施有望出台。据媒体称,欧盟计划限制风能、核电、燃煤发电厂等非天然气电力生产商收入,并对能源进行补贴,以确保国民安全过冬。

受到利好消息提振,欧洲天然气价格近日持续下行。截14日收盘,“欧洲天然气价格风向标”荷兰TTF10月交割天然气期货价格报217.9欧元/兆瓦时,较8月的历史高点346.7欧元/兆瓦时下跌37.2%。

一切似乎在往好的方向发展,尽管如此,汇丰银行仍担心欧洲气荒恐怕还要持续几年。

汇丰银行的欧洲油气研究主管Kim Fustier分析师团队在周二发布的报告中表示,北溪1号断气意味着需要更大幅度削减欧洲天然气需求,实行天然气配给的风险上升,与此同时,欧盟能源干预政策可能会带来适得其反的效果:价格上限不起作用,对消费者的补贴可能会对抑制天然气需求施加障碍,反而会推高天然气价格。

Fustier团队认为,到2026年,随着液化天然气(LNG)新增项目大幅提高产能,欧洲“气荒”才可能得到显著缓解。该行将荷兰TTF天然气价格上调至2023年50美元/百万英热(约为167欧元/兆瓦时)、2024年30美元/百万英热、2025年18美元/百万英热,2026年正常化至11美元/百万英热(比此前的预期延后一年)。

北溪1号断气或成新常态,欧洲丧失30%天然气供应

汇丰认为,北溪1号完全断气将成为新常态,而且在俄罗斯与欧美关系正常化之前,即使是以极低的水平也不可能重启。该行表示:

克林姆林宫最近的行动表明俄方愿意牺牲天然气出口收入...俄罗斯知道欧盟计划摆脱俄气的时间节点是2027年,因此该国完全有理由利用中间窗口向欧盟施压。

据汇丰估计,北溪1号完全断气后,俄罗斯目前对欧输气管道只剩通过乌克兰和黑海的两条线路,总天然气供应降至8000-8500万立方米/天的历史新低,比5亿立方米/天的历史平均水平下降了83%,即使是与2021年4亿立方米/天的平均水平相比也下降了近 80%,而去年的平均水平已经远低于正常水平。

鉴于俄气在历史上占欧洲整个天然气供应的35-40%,因此北溪1号断气意味着欧洲已经失去了其天然气总供应的30%。

短期补给量杯水车薪

由于欧洲严重依赖俄气供应,短期看来欧洲很可能无法完全弥补俄罗斯中断天然气供应造成的缺口。

目前,俄罗斯继续流往欧洲的天然气(不包括LNG)占欧洲天然气总供应的7%。相比之下,挪威成为新晋欧洲最大气源,其管道天然气供应占比为25%,LNG占比为37%。

挪威能挑起欧洲天然气供应大旗吗?

据汇丰估计,挪威今年对欧的天然气出口有望同比增长6%,但这仅意味着每年增加60亿立方米。然而,仅仅是北溪1号最近中断的20%的年均流量就为120亿立方米。来自挪威的补给根本不够。

欧洲另一大气源阿尔及利亚今年以来对欧的天然气供应量与去年同期相比下降了30亿立方米,导致欧洲天然气供应雪上加霜。

该行估计,未来两到三年,来自挪威、阿尔及利亚和阿塞拜疆等国的天然气供应量仅可能增加150亿立方米,而俄气供应较2020年已减少1250亿立方米。

此外,美国创纪录的LNG出口难以为继。俄罗斯断气后,来自美国LNG填补了欧洲天然气大部分供应。但由于创纪录的LNG出口导致美国国内供需缺口扩大,美国天然气价格飙升至十多年来的最高水平。汇丰银行认为,美国LNG出口在短期内已经达到极限。

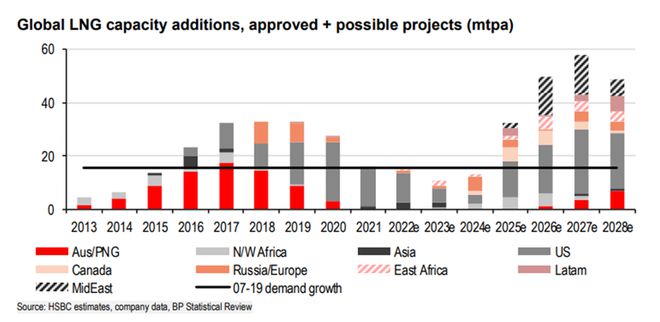

未来两年,全球新增LNG项目不足,难以帮助欧洲补充天然气供应。汇丰预计,2022-2024年,全球LNG新项目将远低于2021年。

2026年, 拐点出现?

然而,随着全球新增LNG项目使产能大幅增加,欧洲天然气供应可能得到显著缓解。

汇丰预计,2025-2026年,当美国和卡塔尔的新LNG项目开始量产后,将为欧洲提供大量新天然气。到2026年,全球已获批准加上潜在的LNG项目产能将接近5000万吨/年。

我们继续看到2022-2024年缺乏新的启动项目,供需平衡最早从2025年开始放松,这是由美国和卡塔尔的大量新增LNG产能推动的。 因此,我们预计到2026年,全球LNG市场——乃至欧洲天然气市场——将保持紧张。

进口LNG一直是欧洲的主要补气来源。2022年前八个月,欧洲LNG进口量同比增长64%,汇丰预计全年进口同比增长56%至创纪录的1700亿立方米,供应量增加620亿立方米,相当于俄气供应降量的80%。

鉴于北溪1号已完全切断,欧洲对LNG需求增加,汇丰将2023年LNG进口量预期上调至与2022年持平的水平。预计到2026年,欧洲(包括土耳其)仍将是世界上最大的LNG进口方。

2023年,欧盟应将需求削减15%,德国削减24%?

欧洲已经丧失了30%的天然气供应,因此在短期供应增长疲软的情况下必须大幅削减需求。目前,欧盟已经公布的目标是从今年8月到明年3月将天然气用量减少15%。

根据汇丰的估计,欧洲(除土耳其外)2022年9月到2023年3月将需要减少约14%,才能平安度过整个冬天,这与欧盟公布的水品类似。但从明年4月到年底,欧洲需要在2022年的基础上同比减少3-4%。在这种情况下,2023年欧洲的需求可能比2017-2021年的平均水平低 15%。

与此同时,汇丰认为,在此次危机中遭受冲击最大的德国必须在2023年年中将需求降低22%,此外,该国还要“减少对邻国的再出口,建造再气化终端,确保稳定的LNG供应,并延长核电站寿命”,才能安全度过本次危机。

至于2023年全年,德国必须将需求从2017-2021 年的平均水平降低24%,远高于欧洲的整体水平。

但最近的数据表明,欧洲天然气需求下降幅度可能不及汇丰估计的14%。汇丰称:

年初至今,欧洲整体天然气需求同比下降11%,掩盖了(成员国之间)巨大的差距。一些国家,例如德国和荷兰的天然气需求下降了15%或更多,而其他国家的需求,例如法国和意大利几乎没有下降,甚至在某些成员国有所增加,例如西班牙。

汇丰认为,未来几个月,如果高价格无法将需求抑制到足够的水平,欧洲一些国家可能必须进行天然气配给,强制削减需求。有迹象表明,天然气和电力价格高企已经对欧盟工业生产构成压力。

“6-8月,德国工业气体消费量同比下降17%,部分原因是(企业)预计将实行配给,部分原因是能源价格上涨。”价格上限或适得其反

近期,欧盟计划对进口俄气或者更大范围的天然气价格设置上限,目的是减轻补贴消费者的财政压力,并抑制俄罗斯的天然气出口收入。

在汇丰看来,对俄气价格设置上限可能会逼俄罗斯关闭通过乌克兰的输气管道,而对所有进口天然气设置上限将危及欧洲大陆的供应安全。

对俄气设置价格上限...将导致目前通过乌克兰管道 4200万立方米/天的俄气被切断的风险增加。对所有进口天然气设置(价格)上限将使欧洲相对于亚洲而言成为LNG弹性出口目的地的吸引力下降,并可能危及欧洲大陆的供应安全......

汇丰表示,对消费者补贴可能会对抑制天然气需求施加障碍,反而会推高天然气价格。正如华尔街见闻此前分析,政府在家庭和企业的能源账单方面进行补贴,相当于变相限制电价,用户失去价格信号指引,则没有动力削减需求,可能会导致供应短缺加剧,并导致国民支出成本螺旋式上升。

不过,欧盟内部目前对于天然气价格设置上限的措施仍存在较大分歧,不排除最终被放弃的可能性。