京东美团必有一战,号角已经吹响

“减负”成功后,京东把下一个战场选在了即时零售市场,跟美团的硬碰硬已经迫在眉睫。

承认“京喜”的失败,是京东上半年最明智的选择。今年二季度,京东选择严守财务纪律,削减各类开支,随即也看到了成效:该季度京东的经营利润为人民币38亿元,同比增长1160%。但在漂亮的业绩背后,以3C产品起家的京东仍在煎熬。

消费电子行业进入寒冬、消费者购物热情有所冷却,现实依然残酷;与此同时,京东旗下的“京喜拼拼”等业务已经迎来了大规模收缩和裁撤。某种程度上,这也意味着京东在下沉市场的探索遭遇了挫败。京东急需找到新的增长点。

在二季度电话财报会议上,京东表示今后将会更加关注即时零售市场——而这也是美团瞄准的业务领域。京东和美团之间的竞争将在所难免。这场围绕着线下生态和末端配送的大战,最后会花落谁家?

是牵手达达的京东,还是拥有超过500万骑手的美团?

在即时零售市场,达达是京东整体布局的重要一环 图源微博@京东到家

瘦身之后,京东仍将加码即时零售

新冠疫情给向来信仰“烧钱扩张”的企业们迎面泼了一盆冷水,即使家大业大的京东也得“勒紧裤腰带过日子”。今年二季度,京东减少了“营销开支”及“一般和行政开支”,同时裁撤了花钱补贴用户却收效甚微的社区团购业务。

下沉市场遭受挫折,京东在业务布局上无疑更审慎了——但该花的钱还是得花。在追求“一小时乃至几分钟配送到家”的即时零售市场上,京东并没有收缩的意思。相反,在二季度业绩电话财报会议上,京东展现出对即时零售的极大兴趣。京东CEO徐雷表示,京东已经关注到用户对按需交付的需求在快速增长,这也将推动京东更加关注即时零售市场,并进一步作出调整。

“我们将继续看到这一业务对消费者的渗透,以及这一新业务的质量和交付表现。因此在短期内,我们不会考虑短期的GMV表现。不过我们确实看到京东即时零售业务的GMV,在沿着一条良好的轨道增长。”

在人们眼中,能下单后半个小时送到家的,已经不仅仅是外卖了。

连锁品牌店、商超便利店、鲜花店、蛋糕店、药店、生鲜店……在越来越多的场景中,今天的消费者需要外卖那样即时、快速的配送体验。尤其是在早年的外卖大战后,即时零售进入了爆发期。这进一步吸引了各大企业的注意。

浙商证券研究所研报指出,从需求角度测算,到2025年,即时零售行业有望达到万亿元规模。覆盖2.57亿消费群体的即时零售市场,不容任何一家企业小觑。

即时零售行业规模在2025年有望突破万亿元 图源浙商证券研究所

京东能在整个市场中分到一块大蛋糕吗?

用老兵打新仗,美团的勇气是外卖给的?

即时零售的商业模式分两种:

一种是自营模式,比如美团买菜、叮咚买菜、盒马鲜生。平台要自己进货、销售和配送。在这种重资产模式下,商品销售收入是盈利的主要途径。一些传统商超有时也会建立自己的平台,比如永辉生活、沃尔玛到家。这种模式的好处是产品质量容易把控,但场景的丰富度很低,出于控制成本的考量,自营商家能够提供的商品品类有限,对于消费者而言可能不够灵活。

相比之下,平台模式的场景就丰富了很多,商超便利、生鲜水果、鲜花绿植、药店甚至数码3C等第三方商家都可以入驻。比如现有的美团闪购、饿了么和京东到家,平台只需展示信息,并提供订单即时配送服务,不承担商品采购和仓储成本。不过这种轻资产模式,对流量池和配送网络有很高的要求。只有规模不断扩大,平台才能不断地优化成本,实现盈利。

这背后的逻辑并不复杂:只有用户流量更大,才能吸引更多的商家,拥有更多的商品和服务品类;只有配送网络越强,配送效率越高,消费者感受到的“即时配送”体验才会越好,才会反复选择这一平台。

与京东APP(上)聚焦购物不同,美团APP(下)还提供了打车、单车、电影、旅游等服务入口

值得一提的是,这些要素非常容易产生正反馈。它们在形成“护城河”的同时,也可以成为品牌的放大器,推动平台快速扩张。在某种程度上,这正是美团的优势所在。

在即时零售领域,美团的优势就是流量池和配送网。

美团的核心本地商业和新业务版块,贡献了非常丰富的消费场景。从餐饮外卖、酒店民宿、旅游交通、美团闪购,再到美团优选、美团买菜、网约车、共享单车、充电宝……“美团”就像一个入口,源源不断地吸引流量进来,聚合成一个庞大的流量池,‘’

美团的流量几乎覆盖了衣食住行的各个方面,它拥有很多入口。与美团闪购相比,京东到家就显得有些势单力薄,它的主要“援军”是京东APP,但京东APP很大程度上局限于频率更低、单价更高的购物场景。在流量规模上,京东到家容易处于下风。

美团闪购的另一大优势在于:可以复用美团外卖的运力资源。

直观地看,美团闪购可以继承美团外卖在骑手人数和效率上的优势;展开来说,美团闪购还可以继承美团外卖的配送模型——它经受了市场长时间的检验,已经很成熟了。包括美团在外卖等业务上积累的运营和地推优势,也可以被复用到美团闪购业务上来——这既减少了渠道费用,同时又推动了商户的标准化扩张。

即时零售虽然是一片“新战场”,可美团却完全有机会派出一群“老兵”。

在二季度财报中,美团表示:“美团闪购不仅仅与餐饮外卖共用用户群和现有的即时配送网络,盈利路径也十分清晰,同时有着相似的单位经济模型……凭借我们强大且灵活的配送网络,我们有效满足了消费者日益增长的需求,即时零售已成为一种新的在线购物方式。”

现有的即时配送网络可复用,是美团闪购众多优势之一 图源微博@美团外卖

此外,美团还在尝试突破“平台”和“自营”的界限。美团推出的闪电仓模式,由商家建仓,美团帮助商家线上经营,类似于生鲜的前置仓。闪电仓旨在实现下单后半小时后完成拣货、取件并配送到家的工作流程,这也将有助于美团保持并放大其竞争力。

面对美团,京东还有机会么?

京东争夺即时零售市场,关键看达达?

从底盘来看,京东和美团其实各有优势。

美团的优势主要集中在前置仓、末端运力和流量上;而京东的主要优势为SKU、品牌和仓配体系。具体到业绩表现上来看,美团闪购有绝对的流量和规模,京东到家则有更高的客单价。

到2021年底,美团闪购用户人数是京东到家4倍左右,订单量是京东到家平台6倍,GMV却只有京东到家的2倍。美团闪购多为中小商超便利店,覆盖商家超过10万家;京东到家多为大型连锁商超,截止2021年底有15万商家。京东到家的客单价,是美团闪购的3倍。

2021年,美团闪购的GMV规模是京东到家的近2倍 图源浙商证券研究所

流量暂时落后,意味着京东需要通过补贴等方式,进一步获取新客。但即时零售追求的是“快”,站在这个角度上,骑手才是京东亟待解决的短板。京东到家仍需进一步降低骑手成本,才能释放盈利空间。某种程度上,这反衬出复用外卖运力资源的美团闪购,其实牢牢掌握末端配送网络和骑手规模优势。

因此京东美团“必有一战”,一大看点却在另一家上市公司身上:达达。

达达集团是即时零售与配送平台。2016年4月京东牵手达达,随后不断增持,成为达达集团持股超过52%的最大股东。今年以来,京东和达达进一步“深度绑定”:3月,京东正式并表达达集团;8月,京东零售CEO辛利军出任达达集团董事会主席,达达创始人蒯佳祺卸任。

在京东即时零售业务的末端配送网络上,达达将扮演重要的角色。

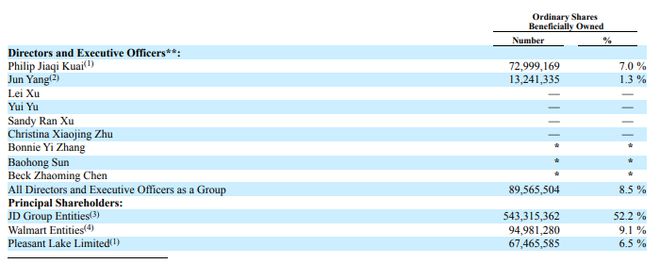

京东和沃尔玛分别拥有达达52.2%和9.1%的股权 达达财报截图

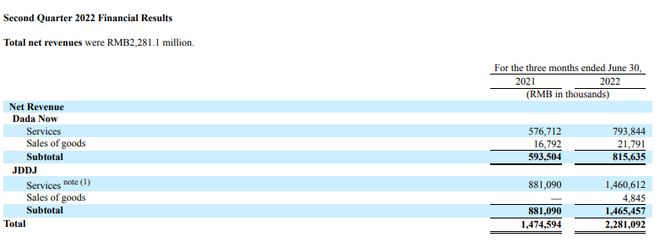

从财报来看,京东和达达的融合已经取得了成绩。并表后的今年二季度,达达总营收为人民币22.81亿元,同比增长55%。其中来自达达快送的净营收为8.16亿元;来自京东到家的净营收为14.66亿元,同比增长66.3%。

京东的即时零售+即时物流布局初见成效。

今年二季度,京东到家业务营收快速增长 达达财报截图

在末端运力资源上,达达的确在很大程度上弥补了京东的短板,但差距仍不可忽视。据浙商证券研究所统计,京东到家+达达的骑手数量仅刚到百万量级;但财报资料显示,截至2021年年底,在美团平台上获得收入的骑手约为527万人。

在很长一段时间里,美团在配送方面的优势仍将保持。

面向未来的即时零售市场,京东还有很多工作要做,远远不止是配送员。

京东即时零售业务的主要流量入口是京东APP,但京东APP以购物为主,消费场景单一;美团消费场景覆盖面更广,从餐饮到单车,几乎涵盖了消费者生活的各个方面。

丰富的消费场景、对高中低频消费需求的广泛覆盖,意味着美团有机会进一步发挥和深耕流量优势。未来京东到家需要在线上、线下等渠道发力,进一步推广自己的品牌。

巨头们希望即时零售可以成为自己的另一条“增长曲线”。企业如何从一众竞争者中脱颖而出,将是一个关乎战略布局、运营能力和财务水平的综合“大考”。在可预见的未来,美团闪购和京东到家等平台模式,仍将是即时零售市场上的主流之一。

流量大小也好,配送能力也罢,归根到底,即时零售的落脚点是要为消费者带来更贴心、更快速的便捷服务,这同样也离不开产品和服务提供者。如何和商家实现友好合作,建立并打造更广泛、更团结、更开放的生态关系,这也是平台们应该去思考的。

当商家、消费者和配送员,都可以在某个即时零售平台的生态中享受到红利的时候,他们对这个平台就会更有热情,这也会反推更多人入驻和消费。这就好像滚雪球一像,整个平台的生态和能力也会随之增长。

整个生态越庞大、越成熟,即时消费、即时配送的体验就会越好。

京东和美团一起游进“即时零售”这条河,得人心者才能笑着上岸。

本文系观察者网独家稿件,未经授权,不得转载。