净利下降72%!什么拖了英伟达三季报后腿?

出品|虎嗅科技组

作者|陈伊凡

头图|视觉中国

在硅谷科技巨头笼罩在业绩下行的寒冬下时,芯片巨头英伟达(NASDAQ:NVDA))发布了营收三季度财报。

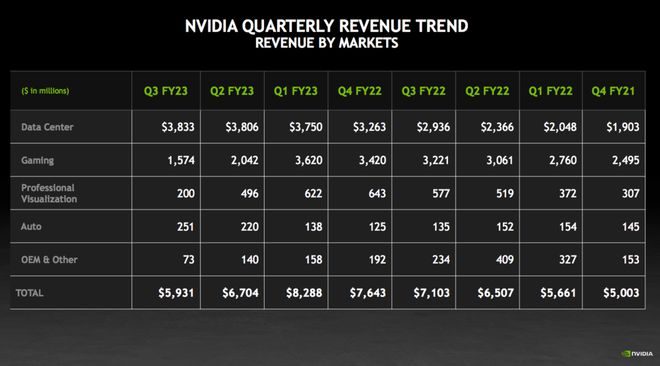

北京时间11月17日,英伟达发布截至10月31日的2023财年第三季报财报,报告显示,英伟达在该季度营收为59.31亿美元,相比下降17%,净利润为6.80亿美元,相比下降72%。

其中,数据中心业务仍是英伟达业绩的主要增长动力,2023财年三季度,英伟达的数据中心业务营收为38.3亿美元,与上年同期相比增长31%,与上一财季相比增长1%。财报显示,该业务的增长来自于美国云服务提供商以及消费互联网厂商需求的带动。使用英伟达的解决方案仍然是目前国内互联网厂商数据中心的主流路线。

受到自动驾驶解决方案营收的推动,汽车业务同比营收增长了86%,环比增长14%。

但游戏业务、专业可视化业务的营收下滑,同比下滑了51%和65%。半导体下行周期下,消费电子市场的疲软,使得英伟达在PC市场上的增长受限,消解库存仍然是目前的首要任务。这对于这一行业的所有芯片公司来说,都无法避免。

(英伟达2023财年三季度财报情况 来源:英伟达财报)

截至发稿,英伟达股价为159.1美元,下滑4.54%。

从数据中心的业务增长来看,不管半导体周期如何,英伟达在数据中心业务上建立起的坚实壁垒基本能够保证其“旱涝保收”。

这是基于英伟达投入重金建立的CUDA生态(Compute Unified Device Architecture,由英伟达推出的运算平台),英伟达的GPU,从游戏加速,做到高性能计算,在做到人工智能算力加速,积累了数十年的软件栈,这就是英伟达的生态。这个软件栈包括驱动程序、编译器、函数库、算字库、工具包等等,是实现高性能、高通用性、高易用性,以及针对不同应用场景深度优化的关键。在AI时代下建立了一个坚固的生态墙,开发者几乎绕不开这个生态。

当然,生态垄断也意味着生态的封闭,更多时候,生态意味着使用惯性。

从数据中心的业务看来,美国的新规限制看起来并未对英伟达的数据中心业务产生太多影响。根据英伟达2022年财报显示,中国大陆(包括香港)市场的营收占据英伟达总营收的约26%。

(数据来源:英伟达年报)

英伟达财报中提及,在第三季度,美国政府宣布了对A100和H100芯片出口中国的限制,针对第三季度的营收造成了一定的影响,但营收的下滑在很大程度上被替代产品抵消。

10月7日,美国商务部工业与安全局(BIS)发布一份出口管制新规,其中一条对出口中国的芯片提出了详细的指标限制。多位AI芯片创业者及芯片行业投资人向虎嗅证实,这一指标的限定将对中国的高性能计算行业发展有一定影响。但业内人士也表示,具体如何落地,还要看企业与政府之间如何博弈。英伟达的A100 GPU芯片就被美国列入限制范围。英伟达曾发布公告表示,这将影响其大约4亿美元的对华销售。

随后,英伟达表示,面向中国客户,开始销售A100的替代产品——A800芯片,并在第三季度投产。

一位芯片公司创始人告诉虎嗅,A800在带宽和性能上做了点屏蔽,但能够基本满足中国市场的需求。一方面,对于数据中心来说,中国大多数数据中心所要求的性能并不高;另一方面,对数据中心来说,不比拼单片性能。

前述创始人告诉虎嗅,尽管短期内国产替代的芯片还无法完全替代A800,在未来1年-2年时间里,还是会以英伟达的方案为主,但从供应安全的角度,会加大使用国产芯片的速度。毕竟,谁能保证哪一天,头上这把“达摩克利斯之剑”会落下。

从这个角度上看,尽管短期内,所受影响不大,长期来说,英伟达在中国的这一业务多少会受到一些影响。

不过,该创始人也表示,从目前的客户反馈来看,性能反倒不是大家最担心的一点,最大的顾虑是生态问题。“中国的AI行业或许会迎来一个洗牌。”他表示——AI芯片厂商或需要寻找制程之外的其他技术路线。

在美国的出口限制下,一些中国客户开始考虑囤积英伟达的芯片,但这只是一个短期做法,治标不治本。“高性能芯片的限制可能只是一条线,单纯禁运某个公司的产品绝对不是美国政府的目的。”一位芯片投资人表示,最终还是应该建立自主可控的供应链。