聊惠保2023优缺点是什么?这些方法都能辨别

对于百花齐放的城市惠民保产品,通常当地市民都热情高涨,毕竟既往症、高危职业、大龄人群都可以买,这是百万医疗险无法媲美的高度,同时价格还低也能撬动百万保障,这类产品看似大同小异,但是怎么样区分产品优缺点,其实方法不少,比方说第一则是看基础保障内容是否合理,第二则是看既往症要求,第三是看报销比例,总之看产品的主要卖点鲜明,瑕疵是否少,才能确定惠民保的优秀程度,我们以聊城的产品为例,通过上述几点方法区分看下聊惠保2023优缺点是什么,感兴趣的朋友不妨一起来看看。

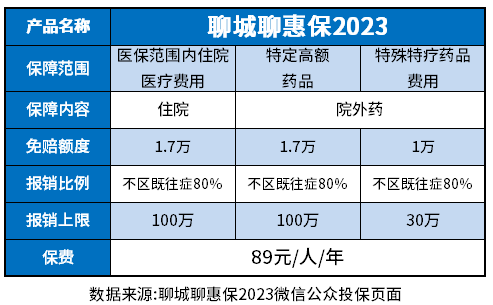

方法一:看基础保障内容是否合理

看惠民保的不足,其实最关键的还是看就诊过程中的保障内容是否合理,如果去胳膊少腿那势必会让出险的参保人群,很多项目自费,报销的钱就少,这里不科学和合理的,主流产品通常对于医保范围内、外住院医疗费用都覆盖到了,且还有特定高额药品的保障。看聊惠保2023优缺点是什么同样也是如此,以聊惠保2023款产品为例:

聊惠保2023只保了医保范围内住院医疗费用、特定高额药品、特殊特疗药品费用的保障,但是缺少了医保外住院医疗费用,是有缺失的。

方法二:看产品的主要卖点是否突出

识别城市补充医疗险的瑕疵和亮点,最关键的还是看产品卖点是否鲜明,如既往症可保可赔、政府参与度深、报销比例高,起付线相对较低等,以聊城聊惠保2023款产品为例,主要长处在于:

1、政府指导可信赖:这款产品由政府指导,聊城医疗保障局指导、聊城银保监会监督;

2、医保个体支付:这款惠民保产品,可以用个人医保账户余额为家人投保;

3、既往症赔付人性化:这款产品没有健康告知,既往症要求,大病患者和正常人群一样的赔付;

4、增值服务较为丰富:提供了风险评估、健康专栏、在线问诊、购药物送药的增值服务。

方法三:看产品主要瑕疵是否影响投保价值

人无完人,金无足赤,保险产品都有各自亮点,但是同时也有不足,但是瑕疵细节无伤大雅,有一定投保价值,看聊惠保2023优缺点是什么也是这样,主要不足在于:

1、保障责任实用上有瑕疵:不报医保外住院费用,这是很重要的;

2、起付线较高:这款产品包括了三个保障内容,分别是1.7万、1.7万和1万,等于要自费4.4万之后,才可以报销,很严重的大病才能触动到这款产品理赔。

关于聊惠保2023优缺点是什么的内容分析就介绍到这里了,希望对大家有一定帮助。