北京普惠健康保2023是真的吗?多个方法教会你

惠民保成为了很多老百姓茶余饭后的谈资,毕竟交费低,保额高,没有理由不购买。但是由于产品冒出太多了,识别真伪还是需要一些方法的,譬如说政府+当地保险公司合作的补充医疗险,在第二年续保上更为稳定;保障内容的小细节,比方说报销比例高、理赔门槛低,更有利于参保人。那么北京普惠健康保2023是真的吗?我们通过这些识别的方法来了解一下。

方法一:政府参与程度和承保公司规范性

城市补充性医疗险,由当地医保局、财政厅、税务局、银保监局联合指导,成为老百姓的“靠山”,与当地保险公司合作,承保和理赔,创新空间也会更大,老百姓的信赖度更高,且第二年续保稳定性也会持续,因此权衡惠民保的真伪,政府参与程度和平台规范性、承保公司实力是相当很重要的。

看北京普惠健康保2023是真的吗,这个识别的方法要关注,以北京普惠健康保2023款产品为例:

1、指导和监督方:由北京市医疗保障局、北京市地方金融监督管理局共同指导,由中国银行保险监督管理委员会北京监管局监督;

2、承保公司:中国人民保险、中国人寿、泰康、太平洋保险、中国平安与北京人寿共同承保和理赔;

3、医保深度参与程度:可以用北京医保个体账户余额进行参保,这样保证了第二年的续保稳定性。

方法二:看保障责任的合理性

补充医疗险承保内容和百万医疗险是有一定的叠加成份,虽然无法直接判断真伪,可是基础保障责任核心保的全,比如说报销比例高,免赔低,这样对于出险参保人是大大有好处的,以北京普惠健康保2023款产品为例:

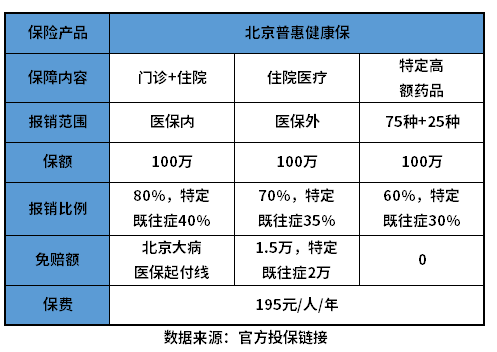

1、医保内住院费用:最高保100万,免赔为北京大病医保起付线,非既往症80%,既往症40%;

2、医保外住院费用:最高保100万,免赔1.5万元,非既往症70%,既往症35%,对于大病的人群而言,能够报销35%优于同类产品,毕竟同类产品最多是报销20%左右;

3、特定高额药品:100万元,0免赔,60%,既往症是报销30%,但是抗癌药多达100类,报销十分广泛。

从保障的合理性而言,这款产品医保目录内外和高额自费药都保,核心保障合理,惠民性较强,还是可以的。

关于北京普惠健康保2023是真的吗的内容分析就介绍到这里了,希望对大家有一定帮助。