福建惠闽宝有什么优缺点?搞懂这个问题有哪些方法

对于健康异常人群来说,想买医疗险难度高,但有不能缺少这项保障,这时候很多人会考虑惠民医疗险,这款产品投保要求宽松,可以带病投保。想要判断产品优缺点有哪些,可以从产品保障的实用性、产品亮点、既往症要求等方面来看。下面就以福建的惠民保为例,看福建惠闽宝有什么优缺点有哪些?若你也感兴趣的话,不妨一起接着往下看吧。

方法一:看产品保障的实用性

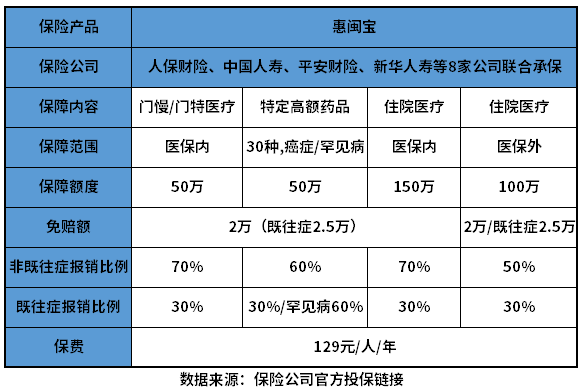

惠民医疗险和百万医疗险一样,一年可以提供好几百万的医疗保额,但是保额高并不意味着保障就优秀,关键要看产品的报销范围、报销比例、报销门槛等方面。下面就以福建惠闽宝为例:

先来看看惠闽宝的基本保障详情:

1、报销范围:这款产品报销范围广,医保内外住院医疗都可以报销,另外还提供特定高额医疗费用医疗保障,包含30种癌症和罕见病用药,一年最高可报销350万元。

2、报销比例:非既往症人群报销比例在50%-70%之间,既往症人群报销比例在30%-60%之间,报销比例较低。

3、免赔额:该产品有高免赔额限制,非既往症人群累计有4万元,既往症人群累计有5万元,报销门槛也比较高。

方法二:看产品亮点是否突出

市面上的惠民医疗险很多,并且很多城市推出了多款惠民医疗险,不同产品肯定也存在差异,对于个人来说,保障越全面、亮点越突出的产品更值得考虑。下面就以福建惠闽宝为例:

1、既往症可赔可保:虽然该产品有特定既往症的约定,但是因特定既往症导致的医疗费用还是可以赔的。

2、医疗保障不错:很多惠民医疗险的保障内容都比较简单,只有医保内住院医疗和特药保障。而这款产品包含医保内医疗、特药费用,另外还包含医保外住院医疗保障,保障范围还是比较广的。

3、投保限制少:只要是参加了福建省(除厦门外)基本医保参保人,就能买,不限年龄、不限职业、不限健康状况,没有健康告知要求,可以带病投保。

方法三:看既往症限制

惠民医疗险的投保要求普遍宽松,只要参加了当地的基本医保就能买,可以带病投保。但是不少产品有特定既往症的约定,因特定既往症导致的医疗费用不赔或报销比例降低,这样一来对健康异常人群则没有那么友好了。下面就以福建惠闽宝为例:

该产品也有特定既往症限制,但是因特定既往症导致的医疗费用可以赔,只是报销比例降低。相比既往症导致的医疗费直接拒赔的产品,惠闽宝还是友好很多的。

除特药责任外的既往症范围如下:

1、恶性肿瘤(含白血病、淋巴瘤);

2、肝肾疾病:肾功能不全;肝硬化、肝功能不全;

3、心脑血管、糖脂代谢疾病:缺血性心脏病(含冠心病、心肌梗死)、慢性心功能不全(心功能三级及以上);脑血管疾病(脑梗死、脑出血);高血压病(三级);糖尿病且伴有并发症;

4、肺部疾病:慢性阻塞性肺病、慢性呼吸衰竭;

5、瘫痪。

特药既往症:包含恶性肿瘤、戈谢病、庞贝病、黏多糖贮积症、高苯丙氨酸血症、视神经脊髓炎谱系疾病、X连锁低磷血症(XLH)、遗传性血管性水肿(HAE)。

关于福建惠闽宝有什么优缺点就讲到这里了,希望以上内容对你有所帮助。