国寿鑫享未来两全保险优缺点,读懂产品的解决方法

多年来的保险一年一度的“开门红”都是维持了“年金型/两全保险+万能账户”组合模式,称之为“双主险”,是短期主险8-10年,搭配了终身版的万能账户为主流。当然识别这类开门红的不足和亮点方法太多了,比方说看优点看公司经营情况,看以往实际万能险的利率;或者预期收益是否高,还可以看回本速度是否快等等,而不足则是看投保门槛是否接地气平民化等,我们就以这些方法为例,看下国寿鑫享未来两全保险优缺点是什么,感兴趣的朋友不妨一起来看看。

方法一:看公司经营情况

其实对于长期保障类型的产品而言,保险公司即便倒闭,对于客户来说写进合同中的权益都不会改变,开门红理财保险产品也一样,但是如何是开门红产品,一般由于两个主险构成,但是最后的预期收益,是看万能险的结算利率,不是主险利率,还是要看公司的经营情况是否好。读懂国寿鑫享未来两全保险优缺点也是这样,以国寿鑫享未来两全保险产品为例:

承保公司:中国人寿,副部央企;

公司经营情况:保费收入第一、市场占比第一、净利润第二;

万能账户保底利率:2.5%;

附加万能账户实际结算结算利率:目前鑫尊宝A款实际利率4.6-5%,鑫尊宝乐鑫版目前实际利率4.5%;鑫尊宝C目前实际利率3.7%,未来不确定;

从这几点来看,这是国寿鑫享未来两全保险优点。

方法二:看回本速度和预期收益情况

辨别产品开门红产品的优点和不足,很直接的方式在两个方法上,如果回本速度快,就是优势,预期收益高也是有市场区分度的地方,反之就是不足。

以国寿鑫享未来两全保险产品为例,如果30岁男性投保了这款产品,分3年交,每年交10万保额,那么预期收益和回本速度如下:

回本速度:3年缴费,缴费时间短,如果是闲钱,主险保障期限满肯定回本,也就是8年肯定回本;

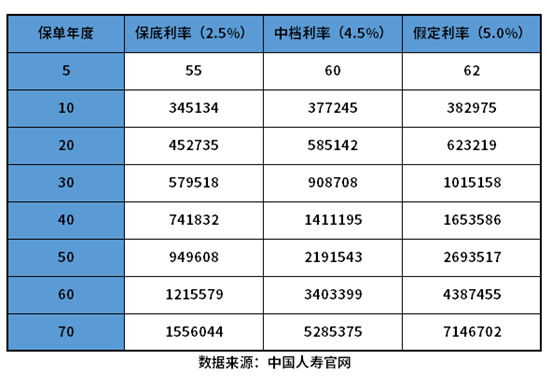

预期收益:按照低档、中档、以往实际结算利率结算,如果是80岁身故,家人按照中档利率可以领取219.15万,IRR值可以达到4%以上,详见预期收益表:

方法三:看产品的主要的瑕疵

理财保险对于开门红都有较高的门槛,不如终身终额寿险那么友好,有些投保门槛都在2000-5000元期间,很多产品都要上万的门槛,这也是国寿鑫享未来两全保险优缺点的考核维度,以国寿鑫享未来两全保险产品为例:

这款产品的门槛的确很高,三款万能账户对应都是上万/年的保费,详见情况下如下:

1、鑫尊宝A款:10万元/保费/年;

2、鑫尊宝乐鑫版:3万元/保费/年;

3、鑫尊宝C款:2万元/保费/年;

关于国寿鑫享未来两全保险优缺点的内容分析就介绍到这里了,希望对大家有一定帮助。