江苏医惠保1号2023必须买吗?通过这些方法搞清楚

惠民保这几年火爆,主要是保障内容类似于百万医疗险,很多产品且还将CAR-T药品、质子重离子医疗纳入了保障范围,在很多设计上都已经较大的优化,可是识别一款产品必须买不买,方法有很多,比方说赔付比例提升、特效药免赔额最好是0元、对于既往症患者要求最好人性化,和非既往症报销最好一样等,本期我们就以江苏本省的补充医疗险为例,看下江苏医惠保1号2023必须买吗,刚兴趣的朋友不妨一起来看看。

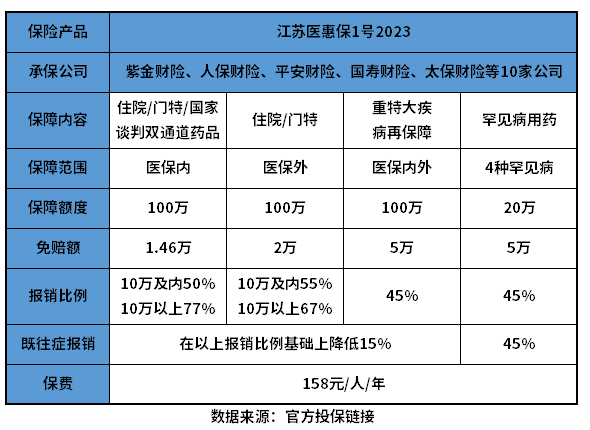

方法一:看产品赔付比例与起付线

看一款惠民保是否必须买,看产品赔付比例,比如说产品赔付比例达到90%-100%,目前主流产品报销比例达到了70%-80%左右;赔付门槛降低了,在1.5万-2万区间,特效药0免赔。

看江苏医惠保1号2023必须买吗也是如此,我们看下产品的报销比例和起付线,同时我们以江苏医惠保1号2023产品为例:

【起付线】:医保内1.46万+医保外住院门诊2万+医保内外重特大病再保障5万+4类罕见药品5万是13.24万自费,这个门槛特别高,如果只是住院也有3.46万元。

【报销比例】:这款产品的报销比例比较低,最低45%,最高才77%。

由此可见,对比同类产品,这款产品再起付线与报销比例上都有一定的值得注意的细节。

方法二:从看个人投保需求

识别补充地方性医疗险必须买不买,需要看产品投保价值实用性,以及个人投保需求。

比较好的补充地方性医疗险,有投保价值的地方在于:

(1)保障内容优秀,医保目录内外住院和广泛的特效药一律都能赔付;

(2)真正的带病投保,既往症赔付和正常人一样,且大龄人群、高危职业人群不仅能承保也能赔付;

(3)医保可以个体支付,且一站式理赔;

(4)报销比例高,起付线低,更惠民!

了解江苏医惠保1号2023必须买吗,也是看这些方向上,以江苏医惠保1号2023款产品为例:

首先,这款产品再在保障内容上有一定的缺失,比方说特效药不保,这是很需要关注的;

其次,虽然这款产品承保门槛低,年龄偏大、高危职业也能赔付也能保,但是既往症导致的医疗费用会降低报销比例报销;

最后,这款产品的起付线非常高,且报销比例低于同类产品。

由此可见,如果是健康人群优先考虑百万医疗险,除了既往症人群、年龄偏大人群赔付。

关于江苏医惠保1号2023必须买吗的内容分析就介绍到这里了,希望对大家有一定帮助。