央妈“加班”披露数据,9月社融、信贷亮眼!业内热议→

中新经纬10月12日电 (董文博)最新披露的9月社融与信贷数据十分亮眼!

10月11日晚间,央行公布数据显示,广义货币(M2)余额262.66万亿元,同比增长12.1%,预期11.9%;人民币贷款增加2.47万亿元,同比多增8108亿元,预期1.76万亿元;社会融资规模增量为3.53万亿元,比上年同期多6245亿元,预期2.8万亿元。

9月社融、信贷为何快速扩张?后劲如何?宽信用能否持续?

远超预期

值得一提的是,中国首席经济学家论坛高级研究员蔡浩提到,历史上晚间公布的金融数据大多表现不俗。

蔡浩解释到,金融数据的发布日期多在10-15日之间,偶尔有遇到大会和假期的时候,可能会提前至9日。今年金融数据的发布日期多在9-12日之间,明显较往年更早。就具体发布时间来看,常规的金融数据发布时间多数在下午3点半-5点,如果遇到两会,有可能会出现早上发布的情形,比如2019年3月10日公布的时年2月金融数据就是在上午9点发布的。

“也有极少数情况,央行会在傍晚发布金融数据,比如2018年7月金融数据于时年8月13日19点26分发布,2020年金融统计数据于2021年1月12日19点整发布,2022年1月金融数据于2月10日18点发布,再来就是本次9月数据于20点30分发布。而所有晚发布的数据均有一个共同特点,即信贷或社融至少有一项表现强劲,大超预期。”

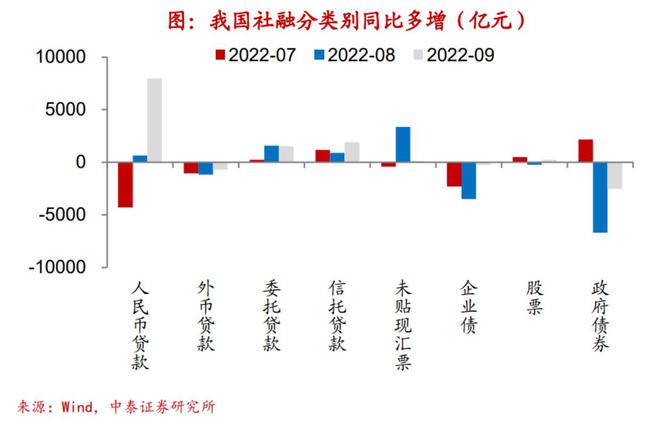

中泰证券宏观首席分析师陈兴团队分析指出,9月新增社融超3万亿,同比由过去两个月的连续少增转为大幅多增。社融多增的贡献有二:一是人民币贷款的放量,同比多增额近8000亿元,创下自2020年4月以来的新高,二是非标中的委托贷款和信托贷款的增长。

据陈兴团队梳理,政府债券成为社融的主要拖累,但是少增额有所收敛。政策支持力度的加强,特别是政策性金融工具的投放,加上LPR利率调降对于企业贷款回升的提振效果显著,企业短贷和中长贷的改善明显,居民贷款仍然较弱。9月M2增速保持平稳,社融增速小幅回升,社融与M2同比的剪刀差小幅扩张,除去政府政府债券的社融增速也有明显改善,反映实体融资需求小幅好转。10月初各地下调住房公积金贷款利率,旨在改善居民贷款,后续融资增速特别是居民信贷回升可期,接棒企业部门为融资助力。

信贷方面,国金证券首席经济学家赵伟团队认为,信贷结构延续改善,依然为企业端贡献,与政策加力等因素有关。9月新增信贷2.47万亿元、同比多增8108亿元,其中,企业中长贷同比多增6540亿元至1.4万亿元、创历史同期新高,短贷延续增长、同比多增超4740亿元,票据融资转负、同比降幅进一步扩大至2180亿元。

同时,居民端需求延续低迷,中长贷连续第10个月同比走弱,短贷也弱于以往。9月居民贷款同比少增超1380亿元,中长贷拖累明显、同比少增超1200亿元至3456亿元,创近7年同期新低;短贷同比小幅走弱、或与疫情的阶段性干扰等因素有关。

中金公司宏观组分析师周彭、林英奇等进一步称,信贷扩张支撑M2增速继续维持高位。虽然9月政府债融资同比增速放缓,但M2同比增速保持在12.1%的高位,主要受到信贷投放加速的支持,人民币信贷余额同比增速从8月的10.9%上升到9月的11.2%。

该团队表示,信贷快速扩张是前期政策逐步落地的结果,主要投向是基建,房地产的投放可能也在加速。“6月以来,政策层面提出的新增资金支持额度已经超过2万亿元。在以上资金当中,有3000亿元政策性金融工具已经在9月底前投放完毕,主要支持基础设施建设;9月23日,2000亿元保交楼专项借款中的第一笔向沈阳的项目支付。此外,9月抵押补充贷款(PSL)余额净增1082亿元,创下2018年以来的最高值。在高频数据上,全国水泥的出货率近期逆季节性上升,意味着近期基金与地产的施工活跃度上升。”

后劲如何?

在中国民生银行首席经济学家温彬看来,金融数据可以反映出,在稳增长政策持续加码并加快落地下,企业和居民部门信贷有效需求持续回升,宽信用进一步提速。结合稳经济大盘四季度工作推进会及各项政策部署看,基建、制造业、房地产等领域的信用扩张有望对四季度信贷和社融增速继续形成有力支撑,有助于经济运行保持在合理区间。

那对于四季度,业内人士如何看呢?

蔡浩认为,四季度社融能否延续9月的强劲走势,大概率只能依赖信贷的超预期表现,而信贷超预期的关键则在于房地产融资能否进一步放松。从目前的形势来看,虽然我国房地产的底部将至,但房地产在宏观经济运行的逻辑已经发生变化,在“房住不炒”初心不变的政策框架下,长期调控的目标没有改变,因此很难再现历史上通过刺激地产领域宽信用的局面。

国盛证券首席经济学家熊园团队表示,短期内,鉴于专项债结存限额、政策性开发性金融工具、设备更新再贷款等多重政策,年内社融增速有望延续偏稳,有4大关注点:疫情演化情况;地产修复情况,包括地产销售和拿地情况、9·30一揽子稳地产新政的实际效果、可能进一步出台的松地产政策等;补资金缺口的增量政策落地情况,包括5000亿专项债务剩余限额、2000亿设备更新改造再贷款、政策性开发性金融工具等;基建中观数据表现(水泥、沥青、挖掘机等指标)。

展望未来,东方金诚首席宏观分析师王青认为,四季度是各类财政金融稳增长政策的集中显效期,经济修复进度也会进一步朝着正常增长水平靠拢,加之稳楼市措施还会持续出台,10月信贷会继续呈现同比多增势头。10月份,加发的5000多亿专项债将集中发行,且在月末要基本发完,因此社融保持同比多增悬念不大。这意味着短期内宽信用还会进一步推进,这将为宏观经济回归常态化运行轨道奠定坚实基础。

中金公司团队称,向前看,四季度社融增长仍有后劲。四季度可能剩余的资金支持额度或仍超过1万亿元,即使不考虑其他配套资金,这笔资金相当于去年四季度新增社融的15%,10月可能是一个集中投放的月份。总的来看,社融总量的韧性有望对经济基本面形成托底,但要转化为经济全面持续的回升仍然需要其他因素的共同配合,这些因素包括对开发商的信心以及疫情的状况,预计随着政策效果累积,积极因素将继续增加,有利于支撑经济与市场回暖。(中新经纬APP)

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

中新经纬版权所有,未经书面授权,任何公司及个人不得转载、摘编或以其它方式使用。

【编辑:付健青】