捧场用友网络定增:中金、申万宏源、万家基金等暂亏或超7亿

编者按:

以基金为代表的机构是上市公司股票定向增发的重要参与方。有些基金从定向增发中获益匪浅,也有不少基金参与定增陷入亏损。

面包财经将持续梳理公募基金参与定增盈亏两方面案例。

尽管近期有所反弹,用友网络当前股价仍大幅低于此前的定向增发价格。包括中金公司、申万宏源、万家基金在内,多家斥资参与此次定增的券商、公募基金等机构目前仍处于浮亏之中。

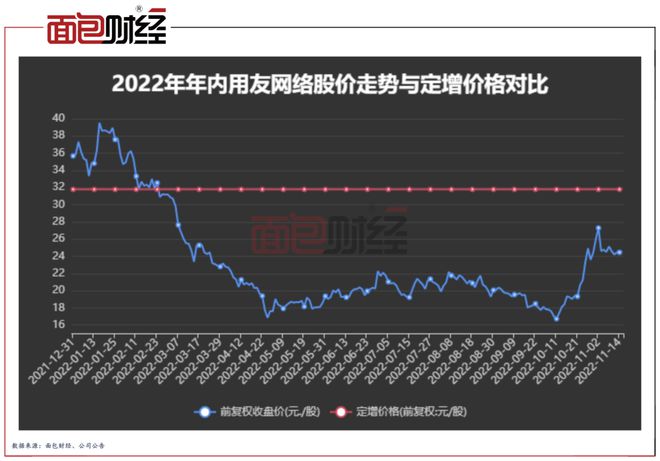

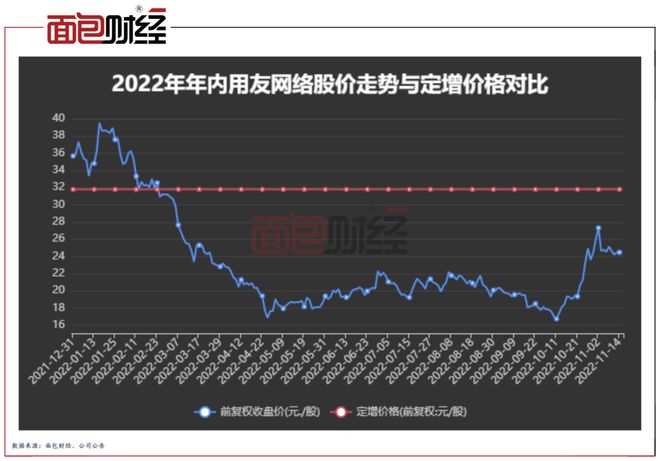

2022年1月,用友网络实施股票定向增发。中金公司、申万宏源、万家基金等17个投资者斥资逾52亿元参与,定增价为31.95元/股,限售期6个月。

2022年7月27日该笔定增股份解禁,当日用友网络收盘价(前复权,下同)为21.36元/股。以定增价格至解禁日收盘价计算,该笔定增浮亏32.78%,浮亏总额约17亿元。

2022年7月28日至今,用友网络股价低位震荡,持续低于定增价。10月中旬之后,用友网络股价随着大盘回暖,有一定程度反弹。解禁以来,与定增价格相比,用友网络股价最大跌幅达47.36%,最小跌幅为14.1%。截至11月16日收盘,用友网络股价仍较定增价格跌21.51%。

众多机构定增陷入浮亏固然有市场行情的影响,但回到用友网络本次定增,仍有很多值得关注的风险点。

用友网络定增一波三折

用友网络的此次定增早在2020年6月底时就发布了预案,首次披露的定增预案显示,公司拟募集资金总额不超过64.3亿元,扣除发行费用后拟用于用友商业创新平台YonBIP建设项目、补充流动资金及归还银行借款等。

因首次披露预案中拟募集资金总额未将“财务性投资金额扣除”,不符合证监会《再融资业务若干问题解答》等有关规定。2020年下半年,用友网络两次调减拟募集资金总额,拟募集资金总额由不超过64.3亿元降至不超过52.98亿元。

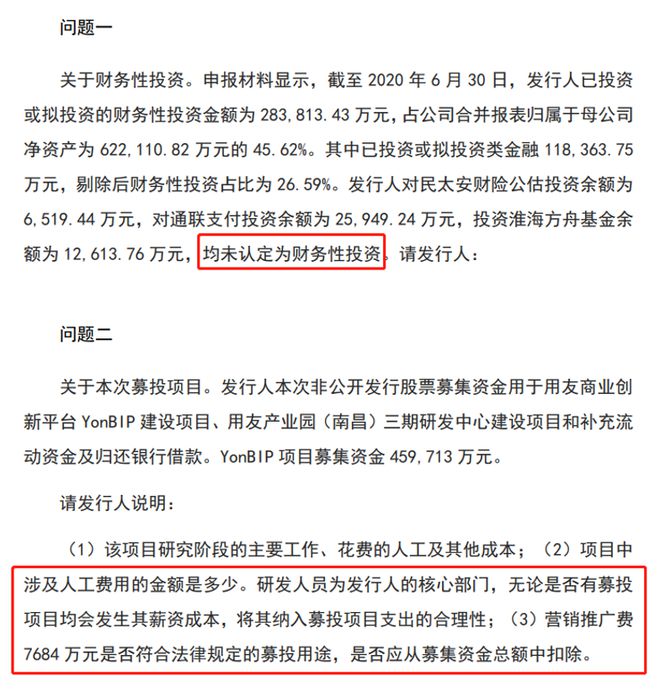

定增预案披露一年多以后,2021年7月用友网络发公告称,收到证监会下发“告知函”。证监会就公司此次定增发问,一是关于公司部分投资未认定为“财务性投资”的原因;二是质疑公司部分募投项目支出、募投用途是否合理。

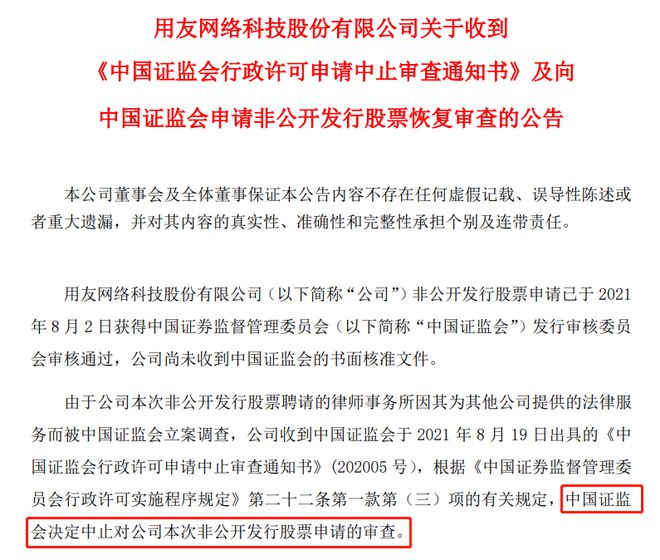

屋漏偏逢连夜雨。由于用友网络此次定增聘请的律师事务所因其为其他公司提供的法律服务而被证监会立案调查,2021年8月,证监会决定中止对公司此次定增申请的审查。

一波三折、完善相关工作之后,用友网络定增终于在2022年得以实施。

中金、申万宏源、万家基金等或大额浮亏

包括中金公司、申万宏源、万家基金在内,多家机构参与此次定增。公告显示,用友网络此次共收到23单申购报价单,涵盖43个申购报价,43个申购报价平均值31.7元/股,中位数32元/股。

来自中金公司、申万宏源、万家基金的最高报价分别为33.58元/股、35.4元/股和33.8元/股,在43个申购报价中居前。

境内大型投资者中,中金公司、申万宏源、万家基金最终获配金额较多,获配金额在17名发行对象中排在前五位。

定增实施后,用友网络股价表现欠佳。

以定增价格至解禁日收盘价计算,限售期内公司股价下跌32.78%。据此计算,中金公司、申万宏源、万家基金在限售期内或分别浮亏1.67亿元、1.4亿元和9833万元,17名发行对象或整体浮亏17亿元。

解禁至今,与定增价格相比,用友网络股价最大跌幅达47.36%,最小跌幅为14.1%。按照最小跌幅计算,中金公司、申万宏源、万家基金或分别浮亏约7214万元、6058万元和4226万元,17名发行对象或整体浮亏超过7亿元。

用友网络:2022年前三季度亏损超5亿元

此次增发实施前后,用友网络正面临业绩压力。

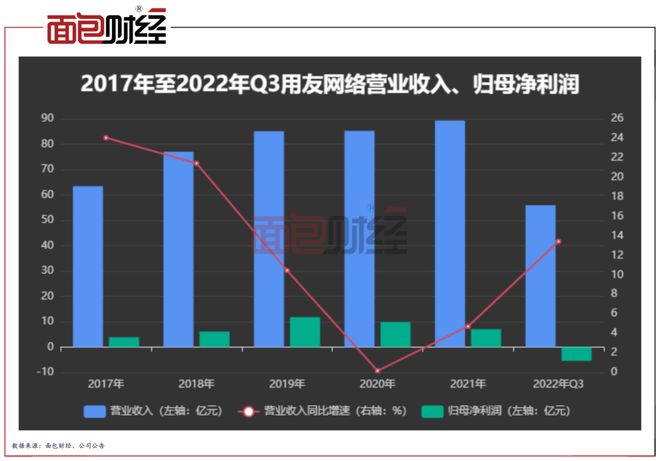

2018年、2019年,用友网络归母净利润分别为6.12亿元、11.83亿元,同比分别增长57.33%、93.26%。而到了2020年,公司归母净利润为9.89亿元,同比减少16.43%;2021年公司归母净利润为7.08亿元,同比减少28.18%。

2022年前三季度,公司归母净利润亏损逾5.39亿元。

用友网络营业收入增速、毛利率也并不乐观。2020年公司营业收入同比增速跌至0.18%,自2016年以来,公司营收同比增速首次跌至两位数以下。2021年公司营业收入同比增长4.73%,仍未有较大改善。

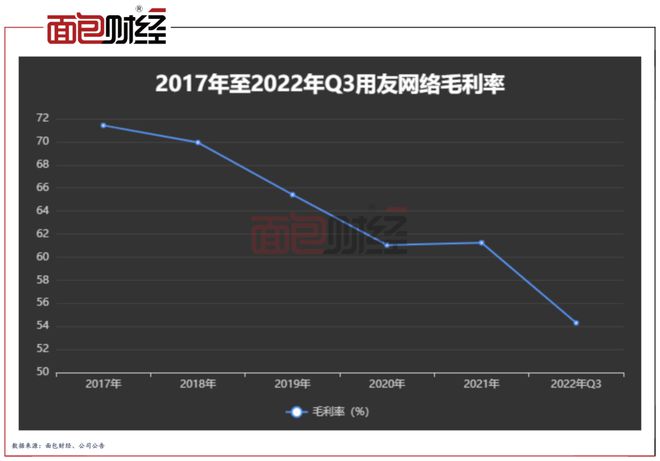

2020年,公司毛利率降至61.05%,毛利率降至上市以来新低。2022年前三季度,公司毛利率再度下降至54.3%。

相关机构参与定增目前出现了一定程度的浮亏,并不意味着最终不能获利。作为在细分市场居于领先地位的用友网络,最近几年业绩有一定压力,但也不排除未来出现困境反转的可能性。

但是,作为在业内颇具盛名的专业投资机构,中金公司、申万宏源、万家基金等在相对高位斥巨资参与定向增发,并在短期内发生大额浮亏,似乎也不能完全将责任归咎于外部市场环境。

尤其是申万宏源,作为一家老牌券商、投研和风控能力本应当较强,参与定增时报价位居前列,是否过于激进?

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

面包财经官网邮箱:mt@mbcaijing.com