资本游戏做不好预制菜生意

为什么陆正耀和罗敏都失败了?不是生意不好,是姿势不对

在2021中国预制菜产业大会暨展会现场,一名采购商走过冰冻预制菜食材冷冻柜。图/新华社

文 | 杨立赟 熊彦莎

编辑|余乐

“你们不要以为自己可以很容易做出一个爆品卖给大家。”9月26日,头头是道基金管理合伙人姚臻在“象手·2022中国(杭州)预制菜未来峰会”上对这个行业里的各方人士说:“现在预制菜产品的同质化非常严重。你们认为酸菜鱼是一个大品类,消费者吃酸菜鱼的时候认品牌吗?消费者凭什么记得你?”

预制菜的概念自疫情之后走红,今年以来更是频频登上热搜,但登上热搜的方式可谓毁誉参半:一方面,投资方和产业界一致看好、竞相加注;另一方面,消费者却充满了疑虑和戒心:“预制菜不健康、不好吃”的观念在公众中颇有市场。

除了公众和业界的“一头冷、一头热”,另一个充满矛盾的现象是:资金正在大幅涌入这个风口行业,但一些备受市场关注的明星项目却已颓势尽显。罗敏的趣店在9月初宣布精简预制菜业务,同时将进行裁员、结束供应商合作以及清理库存;陆正耀的舌尖英雄则在多个城市出现关店情况。

“预制菜是一个看上去美好、但是很难投资的赛道。”姚臻说。TPG投资董事总经理张立阳也在峰会上表示,“投资人不怕预制菜企业主打to B还是to C,最怕这些企业 to VC(为了拿风险投资而创业)”。

不过,无论消费者是否情愿,餐饮预制化都是一个必然趋势。和发达国家相比,中国的农产品加工比例还很低。在农业现代化中,食物预制化是一大课题。中国烹饪协会会长杨柳表示,2020年时中国预制菜渗透率仅为8%,而日本已经达到了60%。

那么,到底什么样的预制菜能赢得消费者的认可、值得资本和企业为之投入大量资源?

目前拿到早期融资的企业大多为C端品牌商,陆正耀和罗敏也是押注于此。但是,从中国预制菜产业联盟研究院近日发布的《预制菜行业白皮书2022》来看,要做出好吃的预制菜、让消费者甘心花钱去吃,关键不在于品牌和销售渠道的打造,而是在C端看不见的产业上中游的升级。整个产业链上还有多个环节需要投资和开发,也都有投资和入局的机会。

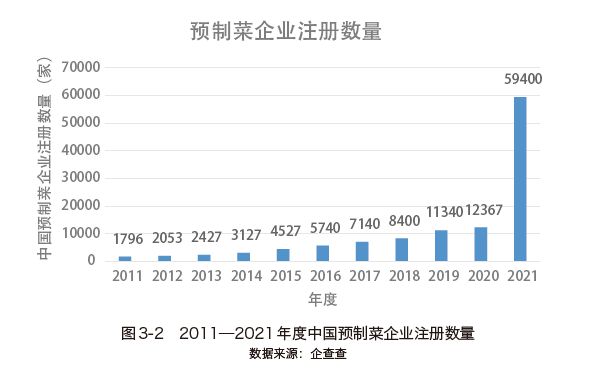

数据来源:企查查。制图:熊彦莎

图源:《预制菜行业白皮书2022》

投资预制菜,你懂行吗?

预制菜不是一个横空出世的行业,餐饮业使用预制“料理包”已是多年来非常普遍的现象,而消费者熟知的速冻饺子等预制主食也属于预制菜的范畴。

疫情之后,预制菜领域出现了两个重要的变化:

这两个变化大大拓宽了预制菜的市场边界,也由此吸引了大量的新玩家。不仅是餐饮、食品、农业企业,连家电企业格力、互联网背景的陆正耀和罗敏都纷纷跨行来做预制菜的生意。

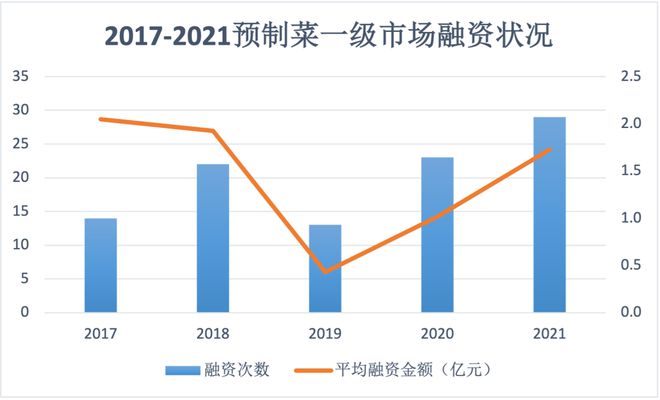

根据企查查数据,2017年至2021年,预制菜相关产品完成融资99次,合计披露融资金额超80亿元。其中,2021年合计完成28起融资事件,全年披露融资金额超过30亿元,成为近五年该赛道吸金做多的年份。

根据《预制菜行业白皮书2022》,在已获投资或适合投资的预制菜企业中,除了渠道运营商和新兴电商品牌,还有另外四大类型:

虽然消费者接触的是C端品牌和渠道,但是从产业发展的角度,整个产业链上更重要的食材供应链、加工厂、冷链配送、产业园区等环节都具有投资价值。

整体来看,光是冷链基础建设,中国和日本、美国的发展水平就还有很大差距。弘章资本合伙人孙冶在峰会上表示,在整个产业链上,该机构偏向于投资供应链企业,“因为C端企业做最大了也还是要去做供应链。”

“投资应该是一个组合机制,包括开发平台和制造技术。”中国预制菜产业联盟研究院院长昕原对《财经十一人》说:“投资人都盯着这个赛道,但是目前可选的标的太少。”

对于陆正耀、罗敏的“互联网打法”,昕原表示,预制菜解决的是人的饮食刚需问题,能够让消费者在正餐时选择预制菜,才是这个行业的出路。“这不是一个消费的时尚品,不是噱头,懂产业、懂美食才是核心,预制菜不是简单的渠道和品牌。”

行业内将预制菜进行了“4R”分类——即食、即热、即烹、即配。陆正耀的“舌尖英雄”有一部分是即配产品,也就是存在已久的净菜。当预制菜发展越来越丰富、工艺越来越完善,即配产品的附加值空间就显得较小。昕原说,如果单纯做净菜,本身附加值低,定价又低,怎么赚钱?

舌尖英雄和趣店的大多数产品是即烹菜,虽然一个包装袋里配全了所有调料包、葱姜蒜等辅料,但是要求消费者按APP教程自行烹饪,而许多年轻人家里甚至没有一口炒锅。这样的预制菜能够提供的便捷性相当有限。在定价上,趣店依然以“烧钱做规模”的互联网思维,希望以低价快速吸引流量,罗敏曾称菜品的定价是中档餐厅餐品的三折,“争取每个菜只赚一元”。

趣店的酸菜鱼产品。图片来源:趣店预制菜抖音账号

从销售渠道来看,这两个品牌选择了不同的路。舌尖英雄以开放加盟的方式寻求线下的快速扩张,而趣店主要倚赖线上,尤其是抖音的直播带货,导致2022年第二季度其销售与营销费用激增82.6%。

业内人士认为两者在渠道上都没走对路。“卖预制菜,单靠线上是不行的,得打通线上线下渠道,但是专门开一个点投资也太大。”山东龙大美食公司(002726,SZ)预制菜推进部总监魏强对《财经十一人》说,比较适合的是放在社区生鲜店里,开辟一个预制菜区域,除了卖货,还提供试吃、加工等服务,让消费者有一个直观感受。龙大美食是一家肉类养殖、生产加工企业,从2022年3月开始专门成立预制菜部门。

然而,如果新品牌走进社区零售的范围,将要面对的是已占有一席之地的其他生鲜店、社区团购等等。

“用TMT的投资思维来做预制菜,实际是不懂行。应该尊重这个行业的规律,没有5年-8年的投入研究是看不懂的。”昕原表示,陆正耀们的挫败不代表预制菜的发展趋向有问题。相反,他们越是这么快出现颓势,越是说明预制菜要有门槛。

加华资本创始合伙人宋向前接受《财经十一人》采访时直言:“资本的游戏做不了预制菜的生意。”宋向前说:“现在的公司估值不等于市值,市值不等于价值。如今的经济形势下,还能跨界用资本的游戏来收割韭菜吗?老百姓被骗一次,还能被骗第二次吗?不可能。”

“我根本不同意预制菜处于投资风口的说法。” 宋向前直言。“这个市场的确存在、很有前景,但也是产业变迁比较慢的、长坡厚雪的大赛道,所谓的热点、风口,都是人造的,目的是为了收割资本市场。”他认为,随着基础设施逐步完善,疫情带来新的消费需求,预制菜产业进入黄金时期是符合产业发展规律的。食品饮料行业都有自己的产业化阶段,但是黄金发展时期不等于风口。

加华资本也在关注预制菜的发展,宋向前表示,在这一赛道上,企业需要具有强大的供应链能力、品控能力和交付、履约能力,本质上这是个成本加成的行业。“没有护城河的低水平竞争,只能走流量红利打法,这也解释了预制菜为什么迅速与直播带货绑在一起。”他说:“在这个行业里,赚辛苦钱值得人尊敬。踏实做事,老实做人才是预制菜行业的真正风口。”

另两名已经投了预制菜项目、但是不愿具名的投资人不约而同对《财经十一人》表示,目前市场信息混乱,各方都想蹭预制菜的流量;甚者直言“看不懂”,不看好预制菜“风口”,但不愿说话“得罪人”。

除了互联网人,家电人也加入进来。近日,格力董事长董明珠表示,将成立预制菜装备制造公司,注重研发、生产和运销服务,对接龙头企业的需求。格力计划聚集各种资源要素的预制菜产业联合体,在珠海市斗门区打造一个涵盖冷链设备制造、运营的预制菜产业园区。

对此,昕原认为这是一个积极的信号,制造业应该赋能食品加工。“现在的中央厨房是同一种锅炒所有东西,以后应该是细分的、定制化的炒锅,为不同食材配备不同的炒锅。”《白皮书》指出,预制菜的发展,要走向美食制造业,比如模拟人工烹饪,组建生产设备、设计工艺,使用数字化和自动化技术,尽量保留菜品的营养成分、保证美味的标准出品。

据艾媒数据,2022年中国预制菜市场规模将达到4196亿元,同比增长21.3%,2026年市场规模有望达到万亿元。

不过,宋向前认为市面上大多数预估的市场规模虚高。“这个行业有多大谁能说得清楚?可以把餐饮、零售、外卖都统计在里面,边界很模糊,相互之间有渗透和转化。说有一万亿规模的,都是瞎扯。”

也正因预制菜与外卖、方便食品、熟食、生鲜菜品的界线迷糊,它们之间存在相互竞争的关系,预制菜在家庭消费支出中的占比能有多大,有待市场证实。

图源:《预制菜行业白皮书2022》

从B端到C端

预制菜如何赢得消费者的心?

虽然预制菜在投资界的热度很高,但在社交媒体上,不断有消费者表达对预制菜的抵触,比如味道不好、没有锅气、不新鲜、营养不足。一些网友得知在餐厅吃到的是预制菜,大呼上当。

对于预制菜不好吃的问题,中国烹饪协会中式菜肴研发中心秘书长杨萍对《财经十一人》表示,一道菜在刚出锅和出锅20分钟后是两种完全不同的状态,预制菜目前普遍存在的难点是如何长期保持食材的口感、味道和形态。

“举个简单的例子,许多调味品都带有一定的腐蚀性,比如盐、糖,在与食材接触过程中,会让食材中的水分流失,从而改变口感和味道,时间也是一个改变口味的因素。目前,蔬菜类预制菜的保鲜最难,尚未攻克。”杨萍表示,协会与厂商正在共同研发,目前也建议厂商在最初选品时就尽量避开易变形、变色、变味的食材和烹饪方法。

昕原从预制菜发展历程的角度解释,过去的预制菜都是to B销售,谈不上“美食”,通常出现在快餐、高铁和航空等渠道,提供“饱腹”的功能。目前,大部分预制菜产品都还是为B端市场而打造的,在C端消费者看来属于方便食品,口味上的确很“劝退”。

预制菜的诞生本就来自B端的供应需求。1990年代,随着麦当劳、肯德基等快餐店进入中国,净菜配送加工厂开始出现。2000年后,生产深加工的半成品菜的企业开始涌现,但由于条件不成熟,行业整体发展较为缓慢。2014年之后,随着餐饮企业降本增效需求增加与外卖的爆发式增长,B端预制菜步入放量期。2020年后,因疫情阻断B端消费,餐厅主动将菜品以半成品形式售卖,加上宅家消费爆发,直接催化了C端消费者教育,预制菜发展步入快车道。目前,面向C端的预制菜在整个市场上占比仍只有大约20%。

从这一发展历程来看,预制菜真正面向C端是从2020年才开始,还是一个很新的市场。“鱼龙混杂”是多名业内人士反复提及的词汇。

目前,预制菜分很多类别,按满足不同需求的维度分为方便食品、正餐菜品和美食产品;按加工程度分为半成品和成品。半成品包括净菜,以及简单热炒即可完成的菜品;成品指的是即热、即食食品,比如微波炉加热一下就能食用的菜品。

昕原认为,消费者并不会拒绝餐厅使用净菜和腌制好的半成品菜,这能够帮助厨房大大提升效率、降低成本;消费者不能接受的是在正餐餐厅吃到微波炉加热即食的成品预制菜。这不符合顾客踏进餐厅寻求美味的需求。

美味,也是保证预制菜复购率的必要条件。中国日冷食品集团董事长井户丰茂对《财经十一人》分享了该集团在冷冻食品领域70多年的经验:通常,家庭制作比较麻烦、又难以还原大厨味道的产品做成预制菜,复购率会更高。

日冷集团有2500多个SKU(商品数),光是一个炒饭,就在21年的时间里改良了28次,成为该公司的拳头产品之一。

大董烤鸭、广州酒家、同庆楼等餐企,正在向美食级别的预制菜发力。

图源:《预制菜行业白皮书2022》

大董烤鸭创始人董振祥接受《财经十一人》采访时表示,大董最初接触预制菜是2017年,当时做了新春家宴礼盒,出发点很简单,让那些来不了店里的老顾客,也能像在店里一样,吃到一顿像大董厨师到家给做出来的年夜饭。后来,“大董家宴”延续下来,逐步在预制菜的道路上发展出两大系列:

一个是大董片片鸭系列,这算是大董预制菜的大单品;另一个是大董大菜系列,比如黑松露铁棍山药鲍鱼、板栗红烧肉等等。

董振祥介绍,大董预制菜的研发和门店堂食产品研发属于一个体系,在原材料、口味、产品颜值等方面的标准一致。

他认为,预制菜可以帮助品牌触达门店堂食无法触达的市场,反哺餐厅。“我们可以通过大董片片鸭在某个区域持续上升的销售额, 作为新店开设的前期调研数据,提前沉淀了用户基数。”

昕原表示,仅仅一年前,很多高端餐厅还非常抗拒预制菜,认为自身优势在于大厨掌勺;而如今越来越多米其林餐厅开始使用预制菜,争议越来越小。“一方面这些高端餐厅的确是被动接受行业变革,另一方面也是因为使用了预制菜,发现开拓了一片新天地。比如大董的预制菜片片鸭,规模化销售之后触达了更广大的市场。思路打开之后,他们发现原来的劣势变成了优势。”她说。

预制菜之所以被评估有巨大的市场规模,是因为它面向大众。除了美味,大众还关心产品的便捷、性价比、安全等核心问题。整个餐饮市场已经相当成熟和丰富,预制菜只有做到比餐厅堂食更加实惠,比外卖更加标准、安全,比净菜烹饪更简单方便,才能提高复购率,否则就会在消费者尝鲜之后被“打入冷宫”。

《白皮书》的消费者调查结果具有一定代表性,目前预制菜面向C端用户中大部分集中在31岁至45岁的年龄群体,消费频率为每月2-3次。购买预制菜的主要消费场景是方便就餐(50%),其次为居家烹饪(34%)。超过70%的消费者购买预制菜的原因为方便快捷,其次是美味可口(42%)。预制菜最被接受的价格是20元-35元,而接近一半的消费者不能接受50元以上的预制菜。

按这个价格区间,许多头部餐企的预制菜定价很难进入寻常百姓家。比如,西贝的预制菜虽然在便捷性上胜人一筹——菜品已经烹制完成装在铝箔盒中,顾客在灶台加热即可,但是它的定价毫不“大众”。老坛酸菜鱼55元、梅菜扣肉59元、清炖狮子头45元……已经超过普通白领堂食或外卖的心理价位。

如何平衡成本、利润、规模之间的关系,是预制菜企业必须回答的问题。

作者为《财经》记者和实习生