国寿鑫享未来条款整理,附详细内容介绍与攻略

投资者分为很多类型,其中论安全系数高且兼顾收益长流,长时间内的闲钱不需要动,只为孩子教育补充和养老规划的人群而言,每年的开门红年金计划,无疑是这类投资者相对好的归属。风险系数很低,安全度高,还能有一定收益,毕竟开门红保险产品的本质是保本保息的。但是懂行的人都想了解条款,这样才能清楚理财保险保了什么,比如说生存金、满期金、祝寿金、身故金等等。我们就今天就带来了中国人寿2023版的开门红产品--国寿鑫享未来条款整理内容,以供大家参考。

保险条款通常包括哪些?

不论是人身健康类型的保险,还是财险,甚至是理财保险产品,条款是最为关键的细节,通常主要是看保什么,以及承保公司、缴费期限和保障期限等。毕竟条款的本身就是受法律保护的,维护客户权益、为产品服务的,做到心中有数就更为关键了,因此开门红理财保险计划,预期收益、回本速度等,条款就十分重要了。

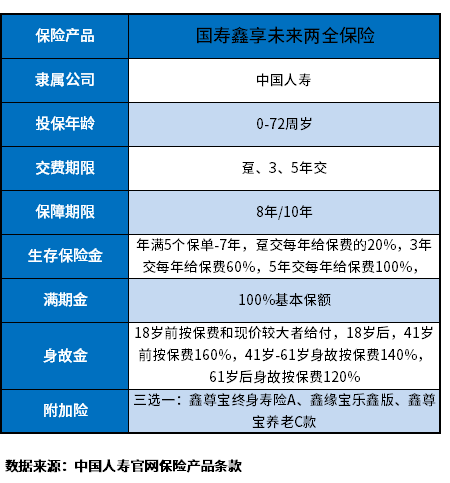

话不多说,还是要以国寿产品鑫享未来两全保险为例:看看保险条款有哪些:

其实这类保险并不复杂,开门红理财保险的本质,就是让作为客户的我们交一笔钱,让保险公司帮大家理财,到期后再每年返给我们。

从国寿鑫享未来条款来看:

1、最早领取钱的时候:是在保单第5年,而5-7年依据选择交费期限,每年返还的保费不同,如趸交、3年交、5年交,依次返还保费为每年20%、60%和100%;

2、提供的保障:有生存金、满期金、身故金,这里就不多累赘了,直接图表可以更加直观的说明。

这里侧重说一说,主险账户+万能账户需要关注的细节,我们要清楚知道,投入的钱会放在 “主险账户” 和 “万能账户” 中:

(1)主险账户:就是“国寿鑫享未来两全保险”,包括了国寿鑫享未来条款中明确规定的生存金、满期金何时领钱、领多少,这部分利益是明确的、透明的,这款产品第5年开始返还,生存金是第5年、第6年和第7年都有;

但是这款产品最早8年就结束了,最迟10年;

(2)附加万能账户:国寿鑫享未来两全保险中返的钱(生存金+满期金),假设不领取,会自动进入万能账户进行二次增值。

而国寿目前搭配的万能账户是鑫尊宝终身寿险A、鑫缘宝乐鑫版、鑫尊宝养老C款三款。

可是三款附加万能账户都是“上不封顶,下有保底”但是投保门槛和实际结算利率不同:

(1)保底利率:2.5%,就是不论保险公司如何亏损,2.5%利率是绝对会给到你的;

(2)实际结算利率:未来是不确定的,但是依据往年的数据来看,鑫尊宝终身寿险A款,实际结算利率保持平均4.8%,这几年的现行结算利率4.6%~5%之间。是三款中较为稳定和突出的。但是门槛也较高10万元保费起投保。

关于国寿鑫享未来条款整理的内容分析就结算到这里了,希望对大家有一定帮助。