攀枝花花城保2023优缺点有哪些?简单提供识别的3种方法

惠民保最近几年已经发展成为了“国民”医疗,不限年龄、职业、既往症都能参保,加上价格便宜,一年很多地区不到100块钱,让城市补充地方性医疗险的名气大涨。但是由于各地惠民保保障责任等不统一,产品好坏参差不齐,让参保的老百姓摸不清头脑,不懂这类险种优势和不足。其实看惠民保的优缺点就要看一些识别的方法:如保障责任是否全面,报销比例是否高、起付线是否低等等,这些都是衡量惠民保是否优秀的指标维度和办法。那么,攀枝花花城保2023优缺点有哪些?我们通过这几类方法来了解一下。

方法一:看保障内容的合理性

其实惠民保已经是很多城市已经提供了,有些已经连续参保了2、3年,保障内容上虽然没有统一,但是保障责任的核心理想类型,还是有“模型”的,这也是衡量产品优劣势的方法之一,优秀的惠民保,至少覆盖了:医保目录内住院、医保目录外住院、以及院外特效药保障,这三类基础责任抗打,就可以大幅度减少出险参保人的自费项目。

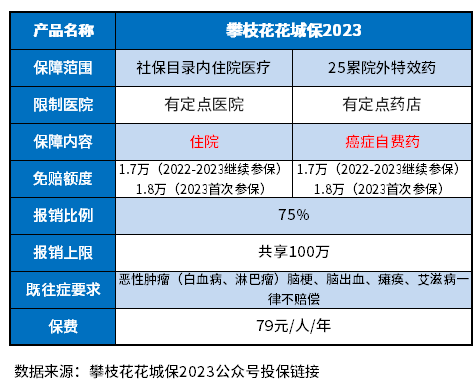

看攀枝花花城保2023优缺点有哪些,保障内容的合理性相当重要,我们以攀枝花花城保2023款产品为例,见下图:

不难发现,攀枝花花城保2023款,基础保障中缺失了医保目录外住院费用,实用性上会有一定的折扣。

方法二:看报销比例和起付线等其他方面

衡量这类产品的不足,就是要看报销比例,报销比例达到100%的肯定更好;免赔越低越好,毕竟就更容易达到起付线,而以攀枝花花城保2023款产品为例:

1、报销比例上:主流产品报销达到了80%左右,个别的能达到90%-100%,这款产品报销比例在75%,相对而言,不算高;

2、免赔额上:同类产品是有些各占2万元免赔,有些是院外特效药0免赔,有些要么是医保目录外住院+特效药共占2万元免赔,攀枝花花城保2023款的免赔中规中矩,对于续保人群比较友好,继续参保是1.7万,首次参保是1.8万,也不算太低。

3、从既往症上看:同类产品对于既往症要求各不同,要么是和正常群体一样赔付,可以保可以赔(市场上比较少,只有个别的),绝大多数可以缩水赔付(假设正常人群是80%,其他产品对于既往症能保能赔,但是缩水了,报销比例为30%-40%,具体看产品),这款产品对于恶性肿瘤(白血病、淋巴瘤)脑梗、脑出血、瘫痪、艾滋病人群不太友好,都不赔。

方法三:看产品主要卖点

对于城市专款专用的惠民保来说,公益性强,产品报销比例越高、承保责任全面、起付线低等,往往是产品有市场区分度的地方。拿攀枝花花城保2023款产品来说:

1、投保门槛宽松:这款产品投保不限年龄、职业和健康状况,只要参加攀枝花市基本医疗保险,都可以参保,投保门槛宽松。

2、价格低:79元保一年,性价比高。

关于攀枝花花城保2023优缺点有哪些的内容分析就介绍到这里了,希望对大家有一定帮助。