曾被韩国垄断,如今中国企业手持订单创历史最好纪录!沿海强省份争夺“综合工业之冠”

一轮新的“造船热”,正在沿海省份拉开。

点燃这股热潮的,是从欧洲接连“飞来”的LNG运输船订单。根据克拉克森最新统计,2022年,中国船舶集团旗下的沪东中华,以及中国船舶股份旗下的江南造船和大船集团,三家大型LNG船接单企业手持订单已超过40艘,创下了历史最好接单纪录。

外界对此欢欣鼓舞——这是中国造船业又一个证明自己的机会。被视为造船业“皇冠上的明珠”之一,大型LNG运输船的建造长期被韩国“垄断”,背后更是欧洲船企对关键技术的“严防死守”。自2008年沪东中华交付第一艘LNG船以来,经历了数年技术沉淀和产业发展,在欧洲陷入LNG“危机”之时,终于等到冲破格局的机会。

越来越多的信号显示,造船业正在走入一个新的上升周期,沿海省份已纷纷闻风而动。

就在过去的几个月内,江苏、浙江两省分别出台船舶制造业新一轮政策,进一步加大金融财政支持力度以推动行业走向先进制造业。而在船舶制造业上稍显落后的广东,下了一步更大的棋——其不仅将船舶制造业列为全省发展先进制造业的五大重点产业之一,并提出将广州为主的珠江口地区建设成为全国三大造船基地之一。

大国造船浮沉数十年,当这个一度陷入低谷的产业卷土重来,沿海各省如何乘势而起?

抢夺“明珠”

据海上能源网(offshore energy)消息,法国GTT公司已与招商工业控股子公司江苏招商局重工签署了技术援助和许可协议。这意味着,继沪东中华、江南造船、大船集团和扬子江船业之后,又一家中国船厂拿到大型LNG船建造市场“通行证”。

有统计显示,目前全球仅8家船厂获得GTT许可能够建造全尺寸LNG运输船,中国5家之外,剩余3家都来自韩国。有行业媒体指出,中国除了沪东中华之外,另外四家均为近年获得许可。

船厂“补票”与全球LNG运输船需求暴涨有关。上海国际航运研究中心市场分析师陈伟杰曾指出,由于北溪1号管道遭到破坏,1670亿立方米的管道气运输要改为水路,这意味着欧洲区域投放的LNG运输船舶运力要比2021年至少增加一倍。在GTT多项技术垄断下,中国船厂不得不加紧对许可的获取。

图片来源:新华社(图文无关)

一轮关于LNG运输船制造的“争夺赛”骤然拉开。

长三角成为当之无愧的“赢家”。5家船厂中,除位于辽宁的大船集团外,其他四家均为江苏和上海船厂。特别是对于早早握有许可的沪东中华而言,对这场“仗”准备已久。

大型LNG运输船由于高技术、高难度、高附加值,被业内视为造船业“皇冠上的明珠”。一个原因是,LNG具有极强的可燃性,在运输过程中一旦泄漏,容易引起爆炸。但无论是技术持有还是行业格局,中国造船业都曾长时间缺席。

2008年,沪东中华成功交付首艘国产大型LNG船“大鹏昊”号,成为全国首个建造此类船舶的船厂。此后数年,沪东中华通过购买许可到推进国产化,自主研发5代LNG船,到2021年,其代表的中国船厂在全球新建LNG船市占率达10%。长年积累也令沪东中华迅速走入风口——今年沪东中华手持订单达32艘。

更多地区开始追赶。今年7月,江苏发布《关于进一步提升全省船舶与海工装备产业竞争力的若干政策措施》,提出到2025年,将培育一家大型LNG运输船制造企业。

早在2018年,隶属“国家队”的江南造船厂就曾首次接获大型LNG船订单,今年其已获得6艘订单;“地方队”也不甘示弱,就在9月,扬子江船业正式获得GTT资质认证,成为第一家进军大型LNG运输船建造的民营船厂。而有消息显示,不久前刚获得GTT资质认证的招商工业,首份大型LNG订单也即将敲定。

哈尔滨工程大学船舶工程学院教授高良田告诉城叔,从现在全球LNG船制造格局来看,全球超7成订单仍被韩国垄断,某种程度上得益于韩国三家船厂共同做大市场。过去,国内仅沪东中华一家船厂入局难免势单力薄,随着更多船厂加入,有助于提升中国造船的全球竞争力。

三大基地

为何上海、江苏为代表的长三角船厂,反应如此迅速?

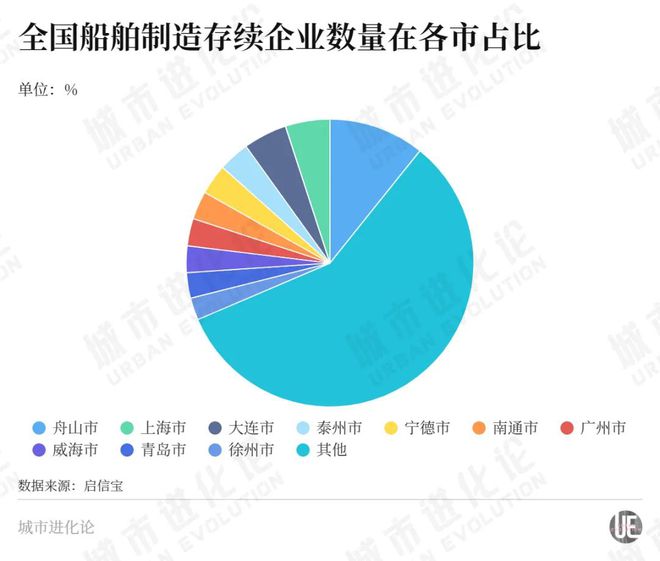

事实上,从国内造船业整体来看,基本上形成了长三角领头、其他省份跟进的格局。根据启信宝数据,全国存续的11258家船舶制造存续企业中,江苏、浙江两省各有2000家以上,占据绝对的领先位置。山东、广东分别为1175家和1119家,居于第二梯队,其他省份船企数量均不足1000家。

网络图

总的来看,造船业较为发达的省份,基本与业内公认的“三大基地”相吻合。在我国2006年制定的第一份船舶业中长期规划,即《船舶工业中长期发展规划(2006~2015)》中,对此有如是表述,“集中力量在环渤海湾、长江口和珠江口区域新建、扩建一批大型造船设施,形成三个现代化大型造船基地”。

尽管“花开三朵”,但长三角造船业却格外“一枝独秀”,在高良田看来,一个重要的原因是当地政策的持续重视。

据他回忆,2006年左右,中国航运业迎来空前繁荣,数千家船企一夕诞生,甚至不乏大量“沙滩”船厂。但好景不长,2008年金融危机爆发,油价上涨,全球航运市场步入低迷周期,中国造船业“低端产能过剩、高端产能不足”的结构性问题突显。关于造船业如何发展的讨论此起彼伏,在行业内部,一轮整合潮也同步推进。

即便在造船业发展最低谷的2015年,江苏仍在积极自救。当年,在国家层面出台金融支持船舶工业转型相关政策后,江苏随即出台具体的实施方案,改善造船业信贷融资支持环境。同年,工信部公示60家入围《船舶行业规范条件》的企业,江苏、浙江两省共有22家。

一轮洗牌下,行业版图得以重塑。根据华西证券一份研报显示,2009年至2016年全国约有140家船厂关停倒闭、90多家被兼并收购。如今造船业集中度更高——今年1~7月,造船完工量前10家企业集中度水平为70%左右,主要集中在江苏、上海和辽宁等地。

网络图

江苏不仅企业数量占优,并且形成了一个较为完整的产业链。据高良田分析,尽管如今造船业以“国家队”为主,但江苏仍有不少民营企业,为整个产业发展提供支撑。上至管材、焊材、涂装涂料,下至国产主机、锚机、舵机,还有船舶上各类组件,“基本上船上所有配套,在长三角当地小范围就能解决,而其他省也有一定配套,但没有这么全”。

网络图

如今经历10余年蛰伏,造船业正在发生变化。

业内认为,全球造船业正在走入一个新周期,从买方市场难得向卖方市场转变,一个新的机遇期正在酝酿。传统三大基地已经开始有所动作,在苏浙之外,广东、山东两省均对船舶制造业给予新一轮政策支持。

格局难动?

事实上,在长三角周围,不乏竞争者环伺。

10年前,有关广东造船业不及长三角的讨论就时有出现。当时,广东省海洋资源研究发展中心的张捷、杨伦庆曾撰文指出,广东船舶工业与长三角和渤海湾两大造船基地相比存在较大差距,不仅总量偏小,而且配套滞后、产业结构不尽合理,缺乏充足的技术和人才支撑。

这一局面曾被船舶制造业内形容为“北重南轻”。

图片来源:靖江发布

此后面对行业调整期,时任华南理工大学船舶与海洋工程系教授吴家鸣分析,危机可能恰好是广东弯道超车的机会,它让在船舶工业发展“最好时代”落后的广东,与其他省份站在了同一条起跑线上,一同摸索。

眼下,广东似乎正成长为长三角的一个有力对手。从存续企业的数据上看,广东已经与山东处于同一梯队。不久前,广州港集团副总经理宋小明还提到一个新现象:广州造船企业的订单已经排到2024年,大量资金正在进一步投入到造船业。

在造船的传统优势领域,长三角是否有被广东赶超的可能?

高良田认为,可能性较小。一个原因是,造船业全国格局已相对成熟,长三角企业的各类合作关系都已趋于稳定,广东想要突围,就意味着要打破现有平衡,改变已经分好的市场蛋糕,难度不小。

换个思路来看,蛋糕已然很难再划分,那么,或许可以考虑如何共同做大。

此前,由上海外高桥造船厂承建的中国首制大型豪华邮轮对外公开最新建设进展。在突破多个重要节点后,邮轮建造进度已近70%。根据此前计划,2023年9月邮轮将实现完工交付。

图片来源:新华社

这将标定中国船舶制造业的一个新起点。

航空母舰、大型LNG运输船和大型邮轮,共同构成了全球造船业皇冠上的“三颗明珠”,豪华游轮是目前中国尚未摘取的最后一颗“明珠”,但却有巨大发展空间。据高良田分析,尽管眼下中国船厂大型LNG船订单大增,但需求量天花板明显。在豪华邮轮领域,中国则将面对更大的发展空间。

网络图

一个原因是,豪华邮轮建造的全球分工体系尚未确定。目前,豪华邮轮制造仍由欧洲三大船厂垄断,2011年日本三菱重工曾接获2艘邮轮建造合同,但最终因造船高额亏损,于5年后宣布退出豪华邮轮市场。

眼下,中韩两国正在加速竞技。高良田指出,中国船厂已吸取此前日本教训,在实现设计和技术层面突破后,将有望率先一步承接欧洲产业转移。

这既是中国造船业的下一个增长点,也为行业又一次洗牌带来可能。眼下,除苏浙外,广东、福建等省份亦将邮轮建造纳入新一轮规划当中,以抓住新一轮机遇。对于造船业这一“综合工业之冠”,竞争即将在沿海城市拉开。

记者|杨弃非

编辑|杨欢 何小桃 杜波

校对|卢祥勇

|每日经济新闻 nbdnews 原创文章|

未经许可禁止转载、摘编、复制及镜像等使用