保险的大数据风控,是智能还是智障?

作者| 猫妹

来源| 大猫好规划

最近,家人的意外险临近到期,猫妹开始投保新一年的意外险。

本着买的多赔的也多的原则,猫妹一定都是选择最高版本的。

以前没什么问题,但今年却不是很顺利,总是被大数据风控,很难买到自己想要的保额。

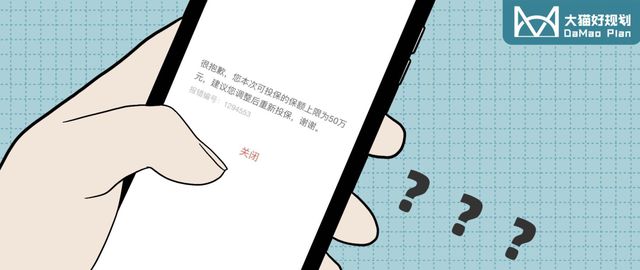

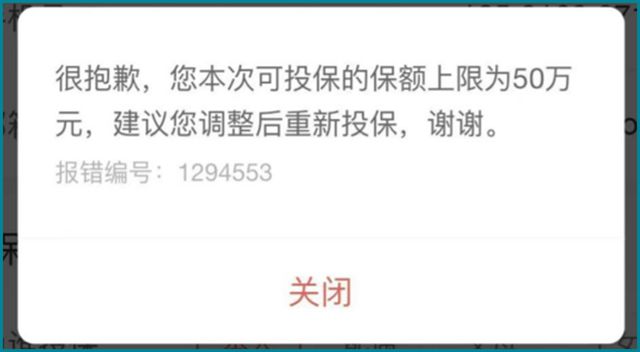

猫妹在投保小两口(焕新版)、大护甲3号pro两款意外险的100万保额版本时,就接连遇到了类似的提示:

于是猫妹联系了客服,客服的回复是,被大数据风控拦截了。风控也就是风险控制,通常有一个电子系统,存储着很多有关于我们的数据,保险公司利用这些数据,给客户打标签,识别到某个客户有不好的标签,可能就不让他投保。现在很多保险公司都有大数据风控,可能是用自己的,也可能是用第三方的,比如目前某几家保险公司用的同一个风控系统,如果其中一家买不了,这几家公司的产品就都买不了了。这对保险公司来说是好的,毕竟控制了理赔风险。当然,碍于现在的技术水平,错杀在所难免,少赚很多保费。因为它和健康告知不同,如果健康告知通不过,还可以提交资料让保险公司人工审核。但大数据风控是机器判定的,无法人为调整,连个解释的机会也不给。你说它是智能,还是智障呢?

猫妹就倍感冤枉,猫妹自认为清清白白,唯一有可能被风控拦截的原因就是,之前的意外险还有几天才到期,可能系统就判定我的保额已经超额度了。但是,如果猫妹真的等到之前的意外险完全到期再投保新的,又会留下几天的保障空窗期,万一就在这几天出险了怎么办呢?最终,猫妹只得两款意外险各买了50万,凑足了100万保额。遇到同样问题的猫友,也可以像猫妹这样,多款产品叠加投保,凑足自己想要的保额。或者,也可以多尝试几款其他的产品,别和机器较真。

从数据来源看,大数据风控的“套路”还是有迹可循的:● 生活日常比如你经常点外卖,或者经常凌晨还在刷app,就可能被认为生活习惯不好;● 医疗信息体检、在医院就诊、刷医保卡、药店拿药,某些病健康告知没问,不用告知,但还是逃不过大数据;● 道德风险比如你常百度“骗保”、“带病投保”、“自杀”等关键字,就可能被认为有道德风险;如果你拖欠水电费、信用卡经常逾期、负债额度过高,甚至上过老赖名单、官司缠身,也可能被认为有道德风险。另外,你的保单持有情况、历史理赔记录、职业、消费记录等等,都有可能被监控。因此,为了避免被大数据拦截,我们也要爱惜自己的羽毛。保持良好的生活习惯,少熬夜刷手机、少点外卖,毕竟这对身体也有好处;信用记录也要好好维护,除了可能影响买保险,办其他的事,影响更大。

另外,大数据风控已经普遍应用于保险,所以想要加保的也建议越早越好。