9月物价数据点评:拿掉猪以后没有通胀

本文来自格隆汇专栏:任泽平,作者:任泽平

文:任泽平团队

1拿掉猪以后没有通胀,稳增长是首要任务

今年猪周期和经济周期错位,造成通胀幻觉;去除猪价因素,显示了真实的通胀水平与经济增长水平匹配,当前除了地缘冲突推高油气价格带来的结构性输入性通胀压力,在部分工业品和核心CPI领域呈结构性通缩;经济复苏基础不牢,需政策加油;稳增长优先于防通胀。

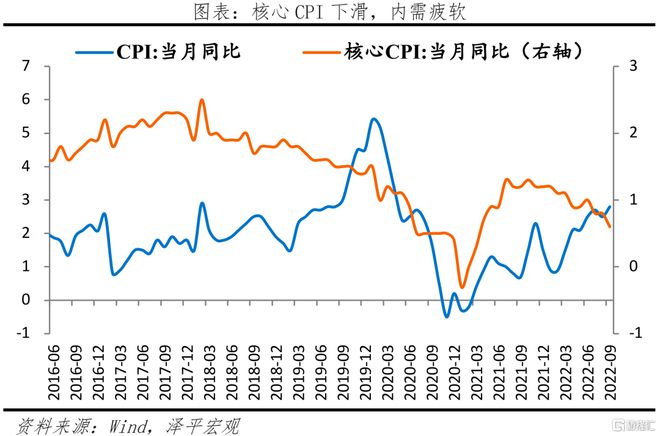

9月CPI同比上涨2.8%,剔除猪肉后,测算CPI同比2.02%,拿掉猪以后没有通胀。

核心CPI同比0.6%,涨幅较上月下降0.2个百分点,低位下行,反映居民端需求疲软。

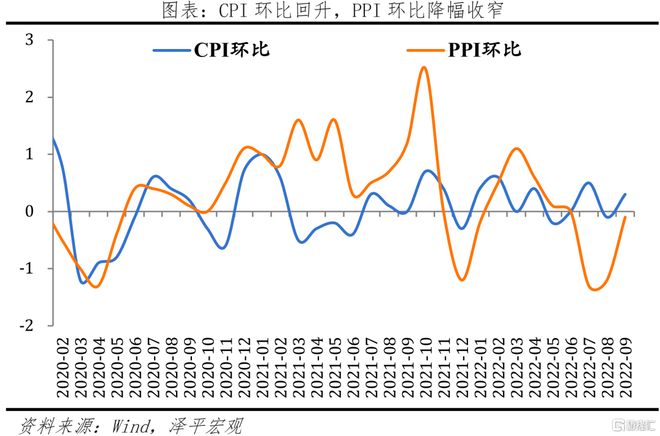

PPI超预期下行,反映企业需求不振,也有利于降低成本压力。

9月PMI和高频数据反映内需边际改善,基建和制造业投资为主要支撑因素;但7月以来房地产销售遇冷、消费疲软、市场主体信心不强等问题仍待解决。

稳增长上升为首要任务,政策空中加油,巩固经济恢复态势;四季度政策重点在加快落地,政策性金融工具用于基建和保交楼可能是增量发力点。“稳楼市”政策“小步快跑”。

我们对未来的世界经济有三大判断:第一大判断,欧洲有可能爆发全面经济金融危机,部分新兴市场国家可能也难逃一劫;第二大判断,全球经济正在开启新一轮深度衰退,美国经济也难以幸免独善其身;第三大判断,如果作出科学应对,中国经济有望重新引领全球,未来最好的投资机会就在中国。

做好应对全球经济新一轮深度衰退、欧洲可能爆发全面经济金融危机的准备,扩大内需、稳住国内经济基本盘的重要性凸显,深化市场化改革、激发民营经济活力、发力新基建新能源和稳楼市是提振市场信心的四大抓手,能起到立竿见影的正能量效果。如果科学应对,中国经济有望重新引领全球。

29月物价形势呈现以下特点

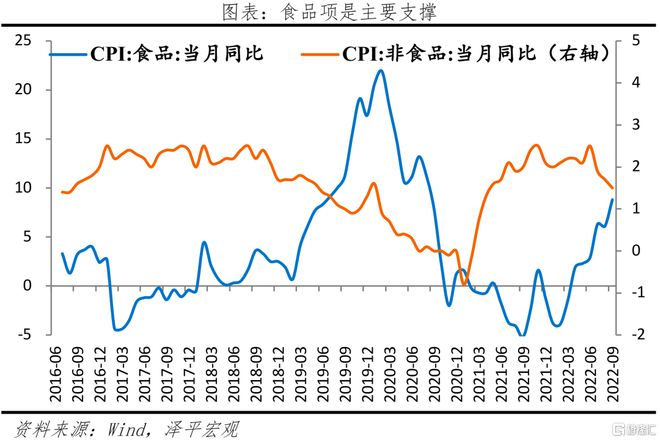

1)9月CPI同比上涨2.8%,涨幅较上月回升0.3个百分点,环比0.3%,较上月回升0.4个百分点。其中,食品价格同比8.8%涨幅回升2.7个百分点,影响CPI上涨约1.56个百分点,主因节日所致的常规食品需求增加及猪价上行周期,菜蛋奶、猪肉等价格涨幅较上月均扩大;非食品项价格同比涨幅继续回落,主因大宗商品价格下降传导至国内叠加保供稳价政策、内需待提振。

2)9月猪肉价格同比涨幅扩大。9月猪价同比36.0%,较上月涨幅继续扩大13.6个百分点,主因去年低基数效应及猪周期启动。2021年11月至今,猪价进入“W”筑底阶段,2022年4月为第二次筑底。我们判断,从3-4年一轮的猪周期看,当前或已进入新一轮猪周期的上行期,这与产能去化时间规律相印证。预计未来价格温和上涨,但不具备快速大幅上行的条件,主因产能去化程度不深、且处于历史相对高位,叠加保供稳价措施出台,未来涨幅取决于产能去化程度。9月30日,发改委投放今年第4批猪肉储备,体现了保需求、稳猪价的态度。

3)9月PPI同比继续回落,大宗传导效应叠加保供稳价见成效,企业需求有待提振。PPI9月同比上涨0.9%,涨幅比上月继续回落1.4个百分点;环比-0.1%,较上月回升1.1个百分点。在9月份PPI0.9%的同比涨幅中,去年价格变动的翘尾影响约为1.3个百分点,新涨价影响约为-0.4个百分点。

4)9月全球大宗商品价格持续回落。9月CRB综合、工业、金属现货指数月涨跌幅分别为-4.37%、-5.69%、-6.63%;其中ICE布油涨跌幅-9.00%LME铜涨跌幅-0.96%;粮食价格分化,COBT大豆、小麦、玉米涨幅-3.99%、10.83%和1.04%。

5)PPI回落有利于降低企业的成本,CPI拉动项多为食品,反映内需疲弱。前期全球大宗商品价格飙升推涨上游原材料价格,而PPI向CPI传导不畅,企业利润受到损害。当前PPI和CPI剪刀差收窄有利于企业利润改善。企业困境反转。CPI虽有回升,但结构显示内需不足。

3猪周期处于上行期

2021年11月至今,猪价进入“W”筑底阶段,边际企稳。2022年4月为第二次筑底,全国猪肉均价从4月低点17.83元/千克涨到10月13日33.80元/千克,涨幅89.6%。9月猪肉价格同比上涨36.0%,同比涨幅继续扩大13.6个百分点,产能去化效应逐步显现。

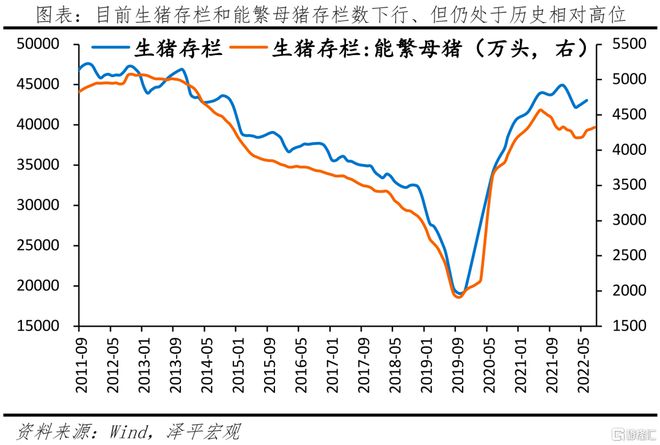

产能已进入去化阶段。生猪和能繁母猪的存栏量分别自2021年6月和2022年12月拐点下行、但处于历史相对高位。一方面,根据猪周期的时间规律,能繁母猪传导至猪价需要10个月左右,与今年4月猪肉价格二次探底相互印证。能繁母猪存栏从2021年6月高点4564万头降至2022年8月4324万头,8月同比-3.9%。生猪存栏从2021年12月4.5亿头降至2022年6月4.3亿头,6月同比-1.9%。另一方面,拉长时间跨度看,近两年生猪出栏量快速恢复,反映产能处于历史高位水平。2018年以前我国每年累计生猪出栏量接近7亿头左右,在非洲猪瘟影响下,2019、2020两年生猪累计出栏分别仅5.4亿、5.2亿头,出栏缺口约达2亿头。2021年生猪出栏恢复至6.7亿头,年度出栏缺口得到大幅缓和。

未来一段时间,生猪价格主要观察以下三个关键变量:

一是,产能加速去化预期。当前生猪产能绝对量位于历史高位;生猪存栏绝对值和能繁母猪存栏绝对值都在历史高位附近。目前生猪存栏约4.3亿头(6月底),能繁母猪存栏约4324万头(8月底),仍接近上轮猪周期2014-2015年存栏高点。

从历史猪周期看,2014年和2018年开始的两轮猪周期都是经历了2-3个季度的快速产能下降才开启价格大幅上行。其中能繁母猪产能的同比降幅连续多个月维持在-20%以上,产能快速去化,也给猪价上行创造了空间。

二是,猪粮比价。当前猪粮比虽有回升,但仍处低位或压制产能扩张意愿。2021年6月猪粮比跌破5,进入一级预警区间。随后低位震荡,最低达到3.93(2021年10月)。截至2022年9月30日,猪粮比8.54,较低位回升,未来猪价或开启温和上涨。

三是,大企业利润、生猪销售数量等。牧原股份、新希望、温氏股份等大型企业由于其本身存在的批量化科技养殖优势,在猪周期中有更强的生存能力,近年来生猪养殖行业的行业集中度较上一轮有所提升,据农业部数据,2021年生猪养殖规模化率达60%。9月,新希望销售生猪116.7万头,同比24.7%,环比23.8%;温氏股份销售肉猪158.44万头,同比-6.7%,环比5.3%;牧原股份销售生猪446.2万头,同比44.6%,环比-8.7%。

2022年4月猪周期二次筑底,当前已进入新一轮猪周期的筑底上行期,这与产能去化时间规律相印证。但当前价格快速大幅上行的条件并不充分,产能去化程度不深、且处于历史相对高位,叠加保供稳价,猪肉放储,未来涨幅取决于产能去化程度。

4CPI:同比2.8%,拿掉猪以后没有通胀

CPI同比与环比涨幅均回升。9月CPI同比上涨2.8%,涨幅较上月回升0.3个百分点;环比0.3%,涨幅较上月回升0.4个百分点。在9月份CPI2.8%的同比涨幅中,去年价格变动的翘尾影响约为0.8个百分点,新涨价影响约为2.0个百分点。8月扣除食品和能源价格的核心CPI同比上涨0.6%,较上月下降0.2个百分点。

非食品项价格同比涨幅较上月继续回落。

非食品同比涨1.5%,涨幅较上月继续回落0.2百分点,影响CPI上涨约1.21个百分点,主要是受到国际原油价格下滑、通胀在消费部门传导、短期扰动因素的影响:

一是受国际原油价格影响,国内油价边际回落。9月汽油、柴油和液化石油气价格分别上涨19.2%、21.0%和16.6%,同比涨幅继续回落。

二是通胀在消费部门传导。八大类消费品价格同比均上涨。交通通信、食品烟酒、教育文化娱乐和其他用品及服务价格分别上涨4.5%、6.3%、1.2%、1.6%,食品烟酒类涨幅较大,季节及节日等因素叠加所致。

三是短期扰动因素导致出行价格下滑。从环比看,飞机票和交通工具租赁费价格分别为-9.9%和-2.9%。

食品项价格同比回升,猪价同比扩大涨幅。

食品项同比上涨8.8%,涨幅较上月回升2.7个百分点,影响CPI上涨约1.56个百分点。本月食品项价格变动结构主要是受以下两方面影响:

一是猪价为CPI支撑项之一,同比继续上升。9月猪肉价格同比上升36.0%,较上月涨幅继续扩大13.6个百分点。生猪产能逐步调整,预期后续猪价将触底回升,但不具备大幅上涨条件。

二是受气候及节日效应的叠加,其他日常食品价格上升。从环比看,鲜菜价格上涨6.8%,主因少雨天气影响供给。蛋类、鲜果和水产品价格环比分别变动5.4%、1.3%、0.8%;从同比看,鲜菜、蛋类、鲜果、粮食价格同比分别上涨12.1%、7.3%、17.8%、3.5%,涨幅较上月分别扩大6.1、5.6、1.5、0.2个百分点。

5PPI:同比持续回落,环比降幅收窄

PPI同比继续回落,环比下降。本月PPI同比上涨0.9%,涨幅比上月继续回落1.4个百分点;环比-0.1%,降幅较上月收窄1.1个百分点。购进价格同比上涨2.6%,环比下降0.5%。

购进价格看,多类原料价格持续边际回落。9月燃料动力类、有色金属材料电线类、化工原料类环比分别为-0.6%、-0.7%、-1.7%。

出厂价格看,保供稳价见成效,需求有待提振。9月,石油煤炭及其他燃料加工业同比17.2%,较上月回落4.1个百分点;石油和天然气开采业同比31.1%,较上月回落3.9个百分点;化学原料和化学制品制造业同比1.0%,较上月回落3.5个百分点。煤炭开采和洗选业同比转降,为-2.7%,较上月回落11.3个百分点。食品及电力涨幅扩大。电力热力生产和供应业同比10.1%,较上月上升0.9个百分点;农副食品加工业同比7.4%,较上月上升0.9个百分点。