云计算巨头业务分化:阿里云VS腾讯云

摘要

√ 作为典型的IaaS+PaaS层的云计算服务供应商,阿里云目前提供的产品服务主要有弹性计算、存储、数据库、安全、大数据等十三大类,计划打造一条万亿云计算产业链;与阿里云不同,腾讯的社交媒体优势是腾讯云最大特色,其核心竞争力为SaaS,因此腾讯云主要在互联网服务实体经济领域发力,重点提供互联网营销能力,但目前有转移业务重点的倾向。

√ 2022财年,阿里巴巴云计算业务实现13年来的首次年度盈利。阿里云收入在抵消跨分部交易前和抵销后分别同比增长21%和23%至1001.8亿元和745.68亿元。同时,阿里云EBITA利润从去年的亏损22.51亿元大幅改善为今年的盈利11.46亿元;根据调研公司Canalys最新发布的数据粗略推算,2021年腾讯云的收入大概为43.84亿美元,约280亿元人民币。

出品 | 零壹智库

作者 | 李文琳 编审 | 李昕

目录

导语

一、 基本介绍

(一)云计算的三大服务形式

(二)阿里云VS腾讯云:市占率对比

(三)阿里云主攻IaaS+PaaS,腾讯云精于SaaS

(四)阿里云VS腾讯云:财务数据对比

二、产品客群及未来规划

(一)阿里云——打造一条万亿云计算产业链

1.产品客群

2.未来规划

(二)腾讯云——计划转移业务重点

1.产品客群

2.未来规划

三、全球云计算市场处上升期,我国云计算市场增速更快

(一)展望一:我国云计算市场规模将保持快速增长

(二)展望二:企业上云是大势所趋

(三)展望三:“东数西算”等工程将促进云计算行业发展

导语

作为一种全新的网络应用概念,云计算的核心概念是以互联网为中心,在网站上提供快速且安全的云计算服务与数据存储(包括服务器、存储、数据库、网络、软件、分析和智能),让使用互联网的公司或者个体可以使用网络上的庞大计算资源与数据中心,是继互联网、计算机之后在信息时代又一种新的革新。从发展历程上看,中国云计算经历了2006年至2010年的形成期、2010年至2015年的发展期以及2015年至2020的应用期,现在已经进入成熟期。

在市场份额方面,根据Canalys 发布的2022年第一季度中国云计算市场报告,由阿里云、华为云、腾讯云和百度智能云组成的“中国四朵云”市场份额占比达到78.8%,继续占据云市场主导地位。其中,阿里云占比36.7%,腾讯云占比15.7%。中国云基础设施服务支出同比增长21%,达到73亿美元,领跑全球云服务市场的增长。

一、基本介绍

阿里云创立于2009年,由阿里巴巴集团投资创办,是全球领先的云计算及人工智能科技公司,为200多个国家和地区的企业、开发者和政府机构提供服务。阿里云以在线公共服务的方式提供安全、可靠的计算和数据处理能力,致力成为以数据为中心的领先的云计算服务公司。

腾讯云是腾讯集团旗下的云计算品牌,面向全世界各个国家和地区的政府机构、企业组织和个人开发者,提供全球领先的云计算、大数据、人工智能等技术产品与服务,打造丰富的行业解决方案,构建开放共赢的云端生态,推动产业互联网建设,助力各行各业实现数字化升级。

(一)云计算的三大服务形式

云计算包括三个层次的服务:基础设施即服务(IaaS)、平台即服务(PaaS)和软件即服务(SaaS)。从分层体系架构角度看,IaaS、PaaS和SaaS分别在基础设施层、软件开放运行平台层,应用软件层实现。

表1:云计算三大服务形式

资料来源:数字化讲习所、零壹智库

(二)阿里云VS腾讯云:市占率对比

中国公有云产业增速快于全球,其中IaaS贡献绝大部分收入,PaaS增速最高。根据中国信通院数据,2020年中国公有云市场规模同比增长85.1%至1277亿元。根据IDC数据,2021年中国公有云市场规模为275亿美元(约1842亿元人民币),其中IaaS、PaaS和SaaS规模分别为171亿美元、41亿美元和63亿美元。

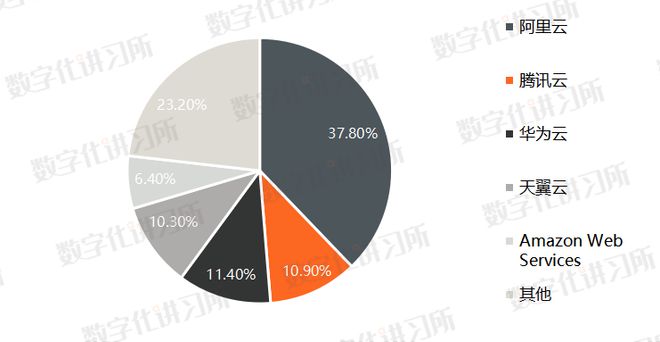

国内公有云IaaS市场及IaaS+PaaS市场集中度高。根据IDC数据,2021年下半年阿里云在中国IaaS市场和IaaS+PaaS市场分别占比37.8%和36.7%,以其丰富的产品种类和不断提升的产品质量占据最大的市场份额;腾讯云在IaaS市场和IaaS+PaaS市场分别占比10.9%和11.1%,以卓越的科技能力打造丰富的行业解决方案,构建开放共赢的云端生态,推动产业互联网建设,助力各行各业实现数字化升级。

图1:中国公有云IaaS市场格局(2021年下半年)

数据来源:IDC中国、数字化讲习所、零壹智库

图2:中国公有云IaaS+PaaS市场格局(2021年下半年)

数据来源:IDC中国、数字化讲习所、零壹智库

(三)阿里云主攻IaaS+PaaS,腾讯云精于SaaS

作为典型的IaaS+PaaS层的云计算服务供应商,阿里云目前提供的产品服务主要有弹性计算、存储、数据库、安全、大数据、人工智能、网络与CDN、视频服务、容器与中间件、开发与运维、物联网IoT、混合云、企业应用与云通信共十三大类。2021年11月,Gartner发布2021年IaaS+PaaS综合解决方案记分卡,阿里云在全球得分位列第三。

与阿里云不同,腾讯的社交媒体优势是腾讯云最大特色,其核心竞争力为SaaS。因此,腾讯云是在互联网服务实体经济领域发力,尤其重点提供互联网营销能力。2021年,腾讯云的SaaS+AI技术已经成为服务各行业的数字化引擎。2022年1月,腾讯会议与企业微信、腾讯文档宣布,三大产品融合打通,正式实现业互联网效率工具一体化,给企业带来更流畅、更高效的协作体验。截至目前,腾讯云发布了各种与合作伙伴共生的产品,其中绝大多数通过利用腾讯社交流量池的优势,从而建立起营销拓展方面的平台或者SaaS应用。此外,腾讯企点在CRM SaaS市场继续保有强有力的竞争优势。Gartner报告显示,腾讯企点市场份额位列本土厂商第一,在TOP 5厂商中增速最快。

(四)阿里云VS腾讯云:财务数据对比

2022财年,阿里巴巴云计算业务实现13年来的首次年度盈利。根据阿里巴巴2023第一财季财报(注:实际起止时间为2022年4月1日至2022年6月31日),阿里云经调整EBITA为2.47亿元,即阿里云自2021财年第三财季以来的连续第七个季度盈利。根据2022年全年业绩(实际起止时间为2021年4月1日至2022年3月31日),2022财年全年阿里巴巴营收同比增长19%至8530.62亿元,调整后净利润同比下降21%至1363.88亿元,其中,阿里云收入在抵消跨分部交易前和抵消后分别同比增长21%和23%至1001.8亿元和745.68亿元。

由于腾讯财报2020年后便未披露腾讯云收入及增速,但根据调研公司Canalys最新发布的数据,2021年中国云基础设施服务市场规模达到274亿美元,其中阿里云稳坐第一,占比为37%,华为以18%名列第二,腾讯云的份额从14.9%上升至16%。由此可粗略推算,2021年腾讯云的收入大概为43.84亿美元,约280亿元人民币。

二、产品客群及未来规划

(一)阿里云——打造一条万亿云计算产业链

1.产品客群

2021年5月,阿里云调整组织架构,设立18个行业部门,做行业数字化创新,成立16个区域,负责区域的本地化运营,包括与本地客户建立连接,建立本地化生态。目前,阿里云基础设施已面向全球四大洲,开服运营27个公共云地域、84个可用区,2800个网络节点,运营着超过百万台服务器。

图3:阿里云地理区域部署

资料来源:阿里云官网

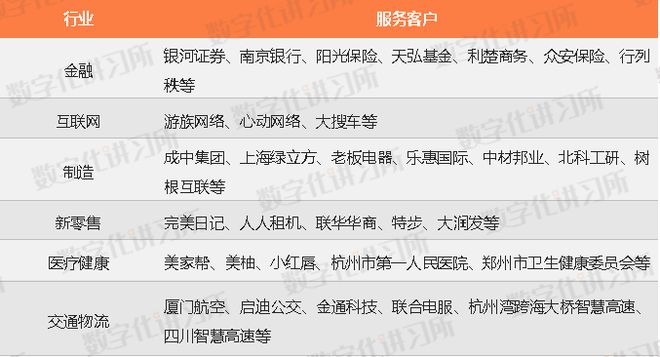

阿里云目前提供的产品服务主要有弹性计算、存储、数据库、安全、大数据、人工智能、网络与CDN、视频服务、容器与中间件、开发与运维、物联网IoT、混合云、企业应用与云通信共十三大类。根据阿里云官网显示,截至2022年第二季度,阿里云服务客户逾300万,涉及金融、互联网、制造、新零售、医疗健康、交通物流等行业。

表2:阿里云合作伙伴不完全统计

资料来源:阿里云官网、数字化讲习所、零壹智库

2.未来规划

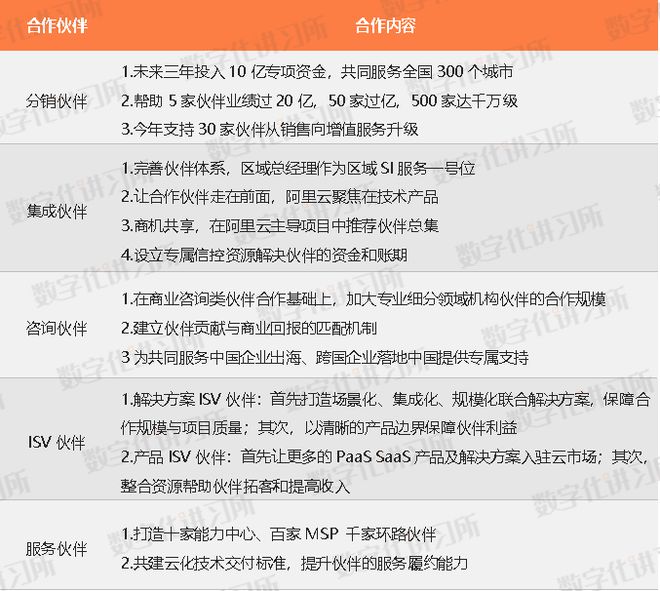

2022年7月13日,阿里云举办了“2022阿里云合作伙伴大会”,明确指出阿里云需要借助细分行业伙伴的能力,来共同完成云计算产业链的扩张。具体而言,在实现千亿营收之后,阿里云开始将云计算作为一整条产业链来进行建设,通过行业上下游的厂商的合作,解决行业难题,从而共同扩大收益。阿里云首次展示了完整的伙伴体系大图,并面向不同能力模型的伙伴阐明了阿里云的适配和服务方式,来阐述如何将“坚持伙伴优先”落到实处。

表3:阿里云坚持伙伴优先计划

资料来源:阿里云官网、数字化讲习所、零壹智库

(二)腾讯云——计划转移业务重点

1.产品客群

2018年,腾讯云升级为一级部门,成为集团发力产业互联网的重要方向。根据腾讯云官网,截至2022年第二季度,腾讯云在全球 70 多个国家和地区部署了超过 2800 个CDN加速节点,全网带宽资源储备超200T。同时,腾讯云目前已经在全球 27 个地理区域,运营着71个可用区,运营超过100万台服务器。构建了包括数据库、音视频、人工智能、云原生等的 PaaS 产品体系。腾讯云的基础设施覆盖已全球五大洲 27 个地区,运营 71 个可用区。

图4:腾讯云地理区域部署

数据来源:腾讯云官网

腾讯云主要提供计算、容器与中间件、存储、数据库、网络与CDN、视频服务、安全、大数据、人工智能、物联网、企业应用与云通信、行业应用与开发者服务共十三类。腾讯云已持续为中国银行、国家电网、三一重工等超1000家中大型企业基于大数据提供数字化转型助力其数据产品服务广泛运用于政府、泛金融、能源、地产、工业、医疗、传媒等多个领域。由于腾讯云的优势为生态,即在游戏、社交、文娱领域有优势,截至2022年第二季度,腾讯云已上线超300个云产品服务,合作伙伴数量超9000家,在30多个行业推出400多个解决方案,年营收规模破千万的合作伙伴达到数百家。其中,自研SaaS产品包括腾讯会议、腾讯企点、腾讯文档、企业微信、腾讯千帆等。

表4:腾讯云合作伙伴不完全统计

资料来源:腾讯云官网、数字化讲习所、零壹智库

2.未来规划

根据2022年腾讯第二季度财报,To B业务计入金融科技与企业服务板块(FBS),其中,金融科技与商业支付有关,企业服务则以腾讯云为出口。报告期内,金融科技及企业服务业务收入同比增长1%至422亿元,占总营收的32%。其中,金融科技服务收入受4、5月新一轮新冠疫情的影响同比增速较上季放缓,企业服务收入同比略有下降,主要因为腾讯重新定位IaaS 服务,从单纯追求收入增长到实现健康增长,并主动减少亏损合同。

腾讯指出,鉴于市场环境的变化,将继续明确IaaS 及 PaaS 的发展重心,从单纯追求收入增长,转向以为客户创造价值及实现高质量的增长为目标。

三、全球云计算市场处于上升期,我国云计算市场增速更快

根据Canalys 发布2022年第一季度中国云计算市场报告,阿里云占比36.7%,腾讯云占比15.7%,两者已成为“中国四朵云”(阿里云、华为云、腾讯云和百度智能云)的中流砥柱。阿里云作为典型的IaaS+PaaS层的云计算服务供应商,未来计划打造一条万亿云计算产业链;腾讯近年来利用自己的社交媒体优势,在互联网服务实体经济领域发力,重点提供互联网营销能力,但目前有转移业务重点的倾向。

(一)展望一:我国云计算市场规模将保持快速增长

全球云基础设施支出占企业IT基础设施支出比例持续提升。长期来看,IDC预计云IT基础设施的支出将以10.6%的复合年增长率增长,到2024年将达到1105亿美元,占IT基础设施总支出的64.0%。

2020年全球云计算市场增速放缓,但是我国经济在受到疫情冲击后快速回升,国内云计算市场呈现爆发式增长。根据中国信通院统计数据,从国内市场来看,2021年中国云计算总体处于快速发展阶段,市场规模达3229亿元,较2020年增加了1138亿元,同比增长54.42%。2021年,公有云IaaS市场规模增长80.4%至1614.7亿元,PaaS依然保持着各细分市场中最高的增长速度,同比增长90.7%至196亿元,SaaS市场继续稳步发展,规模达到370.4亿元,增速略微滑落至32.9%。

(二)展望二:企业上云是大势所趋

云计算采用虚拟化技术大幅提高服务器、存储的利用率,具有弹性配置、按需服务、价格低廉、运维简单等优势。随着5G、物联网、人工智能、大数据等信息技术创新的进一步发展应用,以及中国互联网厂商海外业务的扩张,云计算的应用范畴将进一步延伸拓。中国信息通信研究院的云计算发展调查报告显示,95%的企业认为使用云计算可以降低企业的IT成本,其中,超过10%的用户成本节省在一半以上。另外,超过40%的企业表示使用云计算提升了IT运行效率,IT运维工作量减少和安全性提升的占比分别为25.8%和24.2%。可见,云计算将成为企业数字化转型的关键要素。

(三)展望三:“东数西算”等工程将促进云计算行业发展

云计算底层技术的不断发展及基础设施的不断完善,将推动云计算行业的发展。《云计算发展白皮书2021》显示,2020年我国云计算整体市场规模达2091亿元,预计“十四五”末市场规模将突破一万亿元。2022年2月,我国“东数西算”工程正式全面启动,该项工程规划在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等8地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群,预计将促进我国云计算市场快速增长。

End.