央妈发力!老百姓杠杆真加不动了

▣作者:老范

1

虽然疫情防控出现了大转向,但10月份中国出口增速29个月以来首现负增长、社零增速由正转负,这两个数据一个向外,一个向内,明年稳增长的压力依然很大。

明年出口下滑可能超预期,国内消费、基建、地产对经济的带动幅度尚不敢言乐观。

放眼未来一到两个季度,基本面的复苏过程充满着不确定性。

现在是强政策弱现实阶段,面临内外需有可能双双走弱的情况下,不管是财政还是货币政策应继续保持相对宽松状态。

当前,政府—企业—居民的信用扩张链条是不顺畅的,地方财政吃紧,居民的资产负债表也跑不动了,2023年加杠杆稳增长的主力只能是央妈了。

2

在2020年疫情后,经济刺激过程中,政府加杠杆——企业加杠杆——居民部门加杠杆的信用扩张链条还是相对通畅的。

今年,虽然国内财政、货币政策也不断出台,力度已经与2020年不相上下了,但这个扩张链条传导已经受阻了,再加上疫情的反复,经济内生动力太弱。

对于很多居民来说,这杠杆真的加不动了,之前大部分居民加杠杆主要都流向了一个方向,那就是房子。

现在收入下降或者信心不足,居民储蓄率上升,多地出现提前还房贷情况,居民部门已然在主动降杠杆的路上。

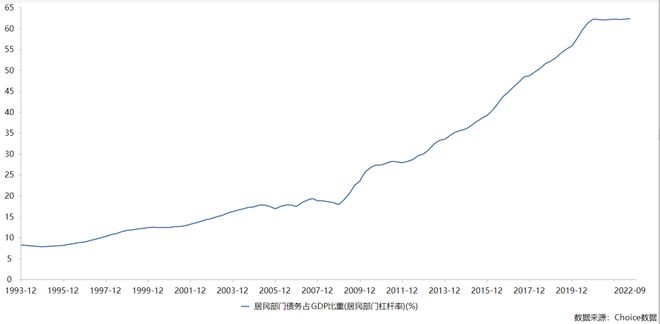

国际清算银行(BIS)数据显示:

2022年底,我国居民部门杠杆率为72.44%,居民总负债超73万亿。

这一数据和我们央行发布的有出入,央行数据,居民部门杠杆率维持在62.2%。

为了更好地和国际其他国家横向对比,我们还是使用国际清算银行的数据,不难得看出,我国的居民杠杆率,处于世界居中靠前的水平,而且远高于发展中国家的平均水平。

居民杠杆率的快速攀升,会影响到金融体系的稳定,比如,2008年国际金融危机的一个重要导火索就是居民债务水平过高。

3

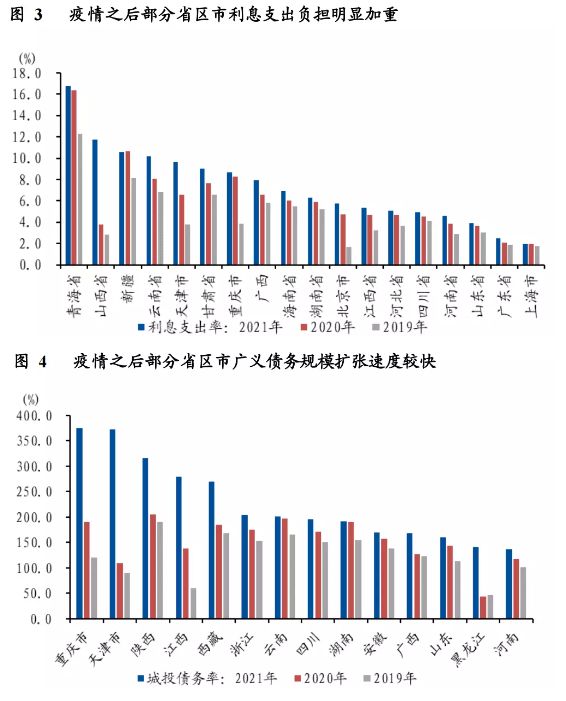

疫情冲击以来,地方政府新增专项债规模迅速扩张,导致地方政府杠杆率快速上升。

地方杠杆上升,同时土地财政收入减少,一边收入少,一边支出大,债务风险隐患肯定就加大了,所以地方政府继续加杠杆空间被大大压缩。

有两个数据能反映这种风险隐患:

部分省区市利息支出占两本账收入的比重超过10%;

部分省区市城投债务占地方综合财力的比重超过300%。

图片来源,国泰君安证券研究

我们看到,自有统计数据以来,地方政府的杠杆率一直处于一个不断攀升的过程,央妈加杠杆的力度就相对比较温和了。

尤其是2009年“四万亿”刺激计划出台后,地方政府举债意愿空前强烈,地方政府杠杆率从 2011年一季度的16.3%上升至 2014年四季度的23.9%。

2019年,特别是疫情之后,地方政府杠杆率再度快速走高。

图片来源,国泰君安证券研究

狭义上,中央与地方政府债务包括国债、地方一般债和地方专项债,但广义上,中央和地方均有类债务或隐性债务。

比如,政策性金融债,发改委专项建设债,都可以算作广义中央政府债务;城投债也属于地方的隐性债务。

如果广义债务的话,地方政府杠杆率则更高,中央的杠杆率更平滑。

而且中央加杠杆空间受限制较少,像政策性金融债,发改委专项建设债等没有额度限制,也不受赤字限制。

所以,地方加杠杆受限,2023年,央妈将成为加杠杆的主力。

4

从资本市场投资的角度看,虽然未来一段时间仍处于交易预期,或者说强政策,弱现实阶段。但是在政策预期的强引导下,还是会有一些“结构性”的机会。

2023年央妈将通过加杠杆承担更多稳增长的重任,有些行业将会直接受益。

比如,国有资本占比较高的医疗,教育,公用事业和民生服务行业,高端制造企业等等。

就拿制造业来说,大致有两条逻辑线索:

一是“还不能造”的细分行业,也就是我们常说的被“卡脖子”的,比如,半导体,关键材料等等;

二是“能造但造的还不够好”的行业,也就是我们常说的要产业升级、国产替代行业。

当前地方保护主义盛行,逆全球化愈演愈烈,建立自主可控的国产化产业链供应链符合国家安全的需要,也是中国从制造大国向制造强国的关键。

2022年经历了太多的“黑天鹅”,总体上我认为2023年比2022年要好。

但就像报告里指出的,百年变局,未来面临的环境是全球性问题加剧、世界进入新的动荡变革期以及来自外部的打压遏制随时可能升级,准备经受风高浪急甚至惊涛骇浪的重大考验。