光大证券高瑞东:LPR有下调空间 消费下半年有望逐步修复

我国制造业、消费和出口未来形势怎么看?债市有怎样的机会?猪周期和大宗商品将如何演绎?在光大银证期2022年四季度投资展望研讨会上,光大证券副所长兼首席宏观经济学家高瑞东等多位嘉宾带来了相关主题分享,以下是嘉宾部分观点,扫码即可回看全部会议内容!

01

LPR有下调空间 消费下半年有望逐步修复

光大证券副所长兼首席宏观经济学家高瑞东分享到,关于货币政策简单谈一下我们的观点,其实疫情还在对经济有所扰动的背景之下,我们大概率还会维持一个持续流动性合理宽松的状态。其实也要求我们整体的综合融资成本肯定是要趋于下行的。趋于下行的方式无过于一方面我们看到通过下调存款的利率,另外一方面通过下调中期借贷便利MLF的利率,这样能够使得商业银行的负债成本下行。所以我们认为从目前的节点来看,LPR还是有一定的下行空间。我们在7月初当时判断,通过下调拨备和下调存款利率LPR大概会有22个BP的下行空间。后来我们又看到8月15号又进一步的下调了中期借贷便利的利率,所以我们认为在已经调了15BP的5年期以上LPR期限利率的背景之下,再有10个BP左右的LPR下行的空间,我们认为其实是可以值得期待的。

关于制造业,2020年疫情以来两大驱动力,一是产业升级,二是出口。产业升级我们持续在推,但是出口因为外部整体需求在回落,所以我们判断整体制造业还进一步需要政策的呵护。消费我们认为一方面它受到疫情一定的影响,但另外一方面随着未来疫情对于经济的冲击减小,居民的预防性储蓄会降低,同时现在因为像美国一样消费场景受限,超额储蓄也有一部分,这块可能也会降低。所以整体的居民的收入和储蓄对于未来的消费,我们认为未来它会有比较大的上行。其实我们认为它对整个市场的提振作用也是非常重要,甚至是最重要的。

关于出口,我们刚刚也简单提到了,外部经济在下行,所以对我们需求也在减弱。我们看到国际组织在下调全球经济的增速包括美联储也在下调美国经济的增速,其实对于我们来说,经济出口端对于总需求的支撑其实压力是不小的。

图片来源:光大证券

价格其实可以说是目前的价格和我们一个月之前相判断,其实我们是下调了整个价格的中枢。这里面一方面有我们看到像原油等大宗商品价格的下行,输入型通胀的压力不断在减弱。另外一方面,我们也看到因为国内疫情多点散发的侵扰使得我们总需求相对疲弱。所以我们判断下半年整体PPI的中枢大概是在1%左右,全年PPI的中枢大概是在4%左右。CPI还在一个月之前,我们认为9月份可能会破3%,目前来看我们觉得破3%的概率非常小,整体是在3%以下运行。全年的中枢我们也从之前的2.2%-2.3%的中枢下调到2%的中枢。

02

利率将低位企稳 债市收益率积聚上行动能

光大银行金融市场部陈川徽分析到,从8月金融数据来看,8月人民币贷款增加了1.25万亿,社会融资规模增加了2.43万亿,企业贷款和非标贷款都大幅改善,社融也是边际有所好转。但是也可以看到社融与M2增速差倒挂加深,说明宽货币的效应大幅强于宽信用。展望下半年,8月非标和企业信贷改善的持续性还有待观察。由于去年财政后置,今年财政前置,下半年政府债券融资同比有可能会大幅减少,预计社融可能还有一定压力。

利率走势方面,首先我们认为资金面还是会维持比较宽松,预计资金利率也将维持一个低位企稳态势。由于当前7天逆回购利率大幅高于DR007,所以8月降息以后资金利率并未进一步下行。所以如果将来有降息,7天逆回购利率和MLF利率有所下行,对资金利率的带动可能十分有限,预计后续资金面将维持宽松。伴随着稳增长的政策逐步落实,政府部门进一步加杠杆弥补总需求缺口,资金淤积的情况有望改善。预计隔夜和7天回购利率将低位企稳,较难突破前期的低位。

图片来源:光大证券

债券市场我们认为它随着经济中枢的抬升,收益率积聚上行动能。8月基本面修复斜率上升,但是局部疫情的散发消费场景还是面临修复压力。海外货币政策收紧加快以及增速放缓的外溢效应增强,短期来看,国内出口也有一定的不确定性。但是刚才也提到了稳增长政策密集出台,地产政策边际松动,包括政策性金融工具发力,地方债供给增加等稳经济的措施不断提升市场宽信用预期。政策效果和基本面改善程度,短期来看还是有待市场考验。

货币政策环境也会维持一个较长时间的宽松,预计利率水平将维持一个比较低的位置直至企业居民融资需求回到一个正常的轨道。判断利率拐点我们通常拿社融同比增速来看,社融同比增速一般来说是债市收益率的一个前瞻指标。如果观察到社融及人民币贷款增速的连续回升,尤其是信贷结构明显改善,则可能需要警惕债券收益率从当前的低位反弹。短期我们认为二十大会议会对经济有一个大幅提振的作用,后续还要关注一下疫情的演变和近期地产的高频数据的表现。

03

猪周期重启 价格稳中有进

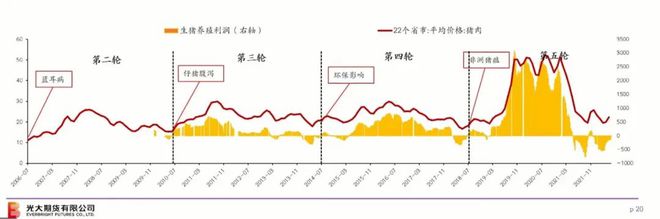

关于猪周期,光大期货研究所所长叶燕武解读到,因为猪实际上跟我们的CPI特别相关,猪的周期性也非常明显。我们看到实际上今年是4月份、5月份猪价开始上涨,这一轮猪价上涨的幅度确确实实是比很多机构预期的要弱。因为很重要一个原因,以前每一轮的猪周期,它在供给端的扰动和冲击是非常巨大的,包括瘟疫、环保。这次实际上我们看到没有很大供给端这方面的冲击。所以我们看到从去年三季度开始,能繁母猪的存栏就开始下降,因为猪它的周期其实也是10月怀胎,去年的9、10月份正好对应到今年的4、5月份,所以我们看到今年4、5月份价格开始起来。但是我们看到今年的二季度,5、6、7月份根据数据来讲,能繁母猪的存栏并没有进一步去化,反而在恢复,所以供给端这块的冲击其实没有想像的那么明显。

图片来源:光大期货研究所

另外我们从消费来讲,包括三季度季节性的消费有回暖,但是力度也不是特别强。包括周度生猪交易的均重,还有定点企业屠宰量实际上都不是表现特别好。另外今年实际上政策关于冻肉的抛储的力度也很大,所以我们看到猪粮比是在一个相对正常的区间。我们评估下来,我们认为下半年猪肉价格可能会运行在27-32元区间。

四季度我们认为特别像黑色国内定价为主的商品,包括生猪可能更多是一种节奏。偏外部的像原油、有色,它其实可能被海外带节奏带得更大,可能相对黑色更弱一点。整体我们认为接下来四季度是在熊市结构当中,可能因为产业矛盾的边际的变化引发的小区间的波动。包括像铜,全球交易所的库存水平也处在一个历史的低位。所以在这种状态之下包括像钢材,还有很多商品,这一轮实际上因为价格下跌,库存去化的非常快,也非常充分。所以价格到了这个位置,还有更大的下跌空间可能目前暂时还看不到,更多的是一个波动率不断收敛,在低位进行节奏摆动,这是我们关于整个大宗的一个看法。